大坏蛋 知识问答 2025-04-27 04:08:23 86 0

大坏蛋 知识问答 2025-04-27 04:08:23 86 0 长期股权投资可以采用两种不同的会计核算方法,分别是权益法(Equity Method)和成本法(Cost Method):

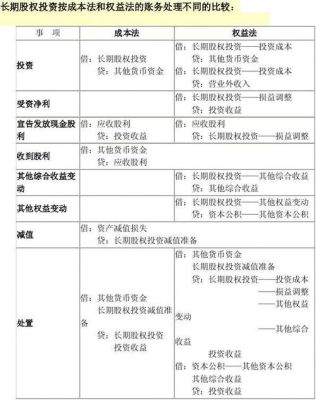

1. **权益法(Equity Method):**

- **定义:** 在权益法中,投资者按照其持股比例占被投资公司的净资产,确认投资的公允价值,并在投资期间按照被投资公司的盈余或亏损调整投资账面价值。

- **会计处理:** 投资初次确认时,按成本记录,后续调整按照投资公司的盈余或亏损进行调整。投资者报告的是自己所持有的股权在被投资公司净资产中的份额。

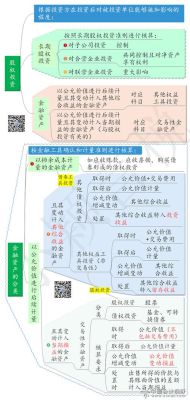

- **适用情况:** 适用于投资者对被投资公司有重大影响力的情况,通常表现为持股比例在20%到50%之间。

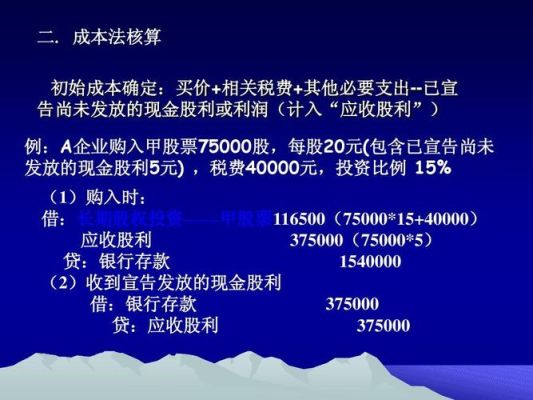

2. **成本法(Cost Method):**

- **定义:** 在成本法中,投资者按照购买股权时支付的实际成本确认投资,后续不调整投资账面价值。

- **会计处理:** 投资初次确认时,按成本记录,后续不进行盈余或亏损的调整。投资者报告的是自己所持有的股权的成本。

长期股权投资权益法是以公允价值为基础进行核算,成本法是以历史成本为基础进行核算。

成本法:懒,坐等花开,分钱才有份

权益法:讲义气,有福同享有难同当

成本法下不需要考虑公司是赚钱还是赔钱,不需要为此做会计处理,只需要等待被投公司的股利分红。如果被投公司进行了分红,就可以做借方为应收股利、贷方为投资收益的会计分录,特别省心。

权益法下就需要考虑公司是赚钱还是赔钱。假如A公司投资给B公司100万,占股20%,B公司盈利100万,那么A公司需要做借方长期股权投资100万×20%=20万、贷方为投资收益的会计分录。如果被投公司亏钱了,对于A公司就做相反的处理。这就是所谓有福同享,有难同当。

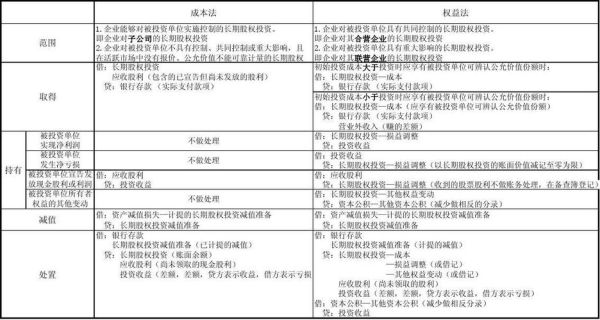

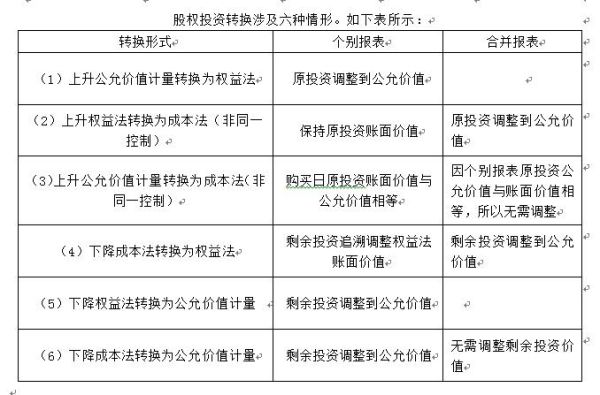

一、新准则最大变化在于修订了长期股权投资的范围

原准则在正文中并未规定长期股权投资的范围,而是在《企业会计准则讲解》中规定长期股权投资主要包括四类:一是投资企业能够对被投资单位实施控制的权益性投资;二是投资企业与其他合营方一同对被投资单位共同实施控制的权益性投资;三是投资企业对被投资单位具有重大影响的权益性投资,即对联营企业投资;四是投资企业持有的对被投资单位不具有控制、共同控制或重大影响,并在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。新准则规定上述第四类投资适用《企业会计准则第22号——金融工具确认和计量》,有助于进一步规范有关会计处理,且按22号准则规定采用成本法计量,不会对实务产生过大的实质性影响。

二、整合已发布的解释公告、年报通知等相关规定,对准则正文做以修订

1、明确规定了采用成本法核算长期股权投资时,投资企业确认投资收益的会计处理,取消了旧准则中以被投资单位接受投资后产生的累积净利润的分配额为限的规定;

2、明确规定了采用权益法核算长期股权投资时应如何确认应享有被投资单位净损益和其他原因导致的净资产变动的份额;

到此,以上就是小编对于股权投资管理办法的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

![长期股权投资的账务处理:[1]成本法核算?(长期股权投资发生亏损)](https://www.dcdbb.com/zb_users/upload/2024/01/20240131122408170667504855301.jpeg)