大坏蛋 知识问答 2025-04-27 04:08:17 112 0

大坏蛋 知识问答 2025-04-27 04:08:17 112 0 我的完整理解是这样的,希望对你有用:

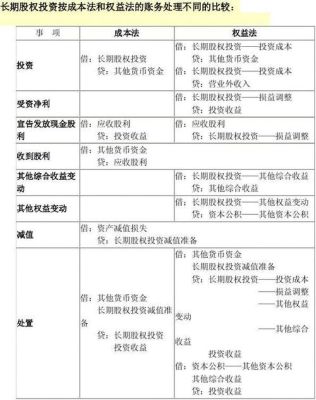

一种情况:比如A控制B,那么A此时成本法核算,被投资单位分红时,借:应收股利,贷:投资收益。

第二种情况:A跟其他方共同控制B(合营企业)或者对B有重大影响(联营企业),那么A此时用权益法核算,此时,被投资单位现金分红时:

借:应收股利,贷:长期股权投资-损益调整, 第三种情况,在资产负债表日,A控制B,A要编制整个集团的合并报表,A要将成本法核算B公司的长期股权投资转换为权益法核算,那么此时需要编制底稿的调整分录为:

借:投资收益,贷:长期股权投资。另外:合并资产负债表,按权益法调整对子公司的长期股权投资。

具体方法是三补一调,补的是按照权益法核算长期股权投资时:相应的损益调整、其他综合收益、其他权益变动,调的就是应收股利,也就是分红。(同时损益调整的时候,要注意净利润的口径,如果是同控下的企业合并,直接用被投资单位账面净利润,如果是非同控形成的企业合并,要同调整后的净利润)。希望对您有用。

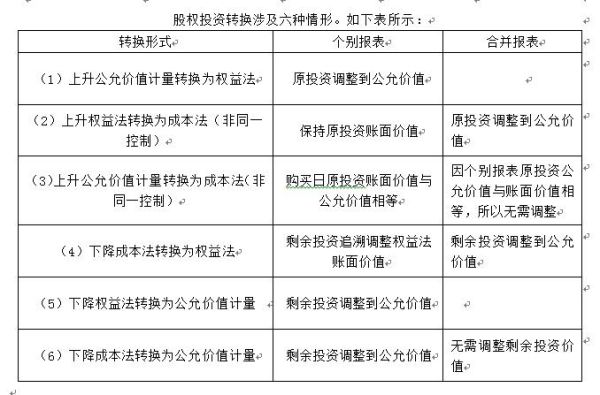

长期股权投资后续计量成本法或权益法采用,其中,对子公司的权益投资采用成本法核算,对合营企业和联营企业的权益投资采用权益法核算。

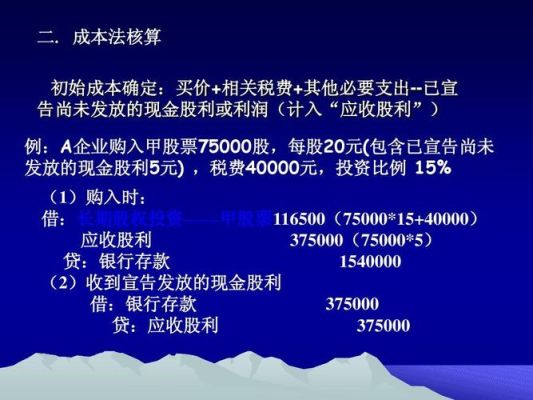

长期股权投资采用成本法核算,当被投资单位宣告分配现金股利时,会计处理是借:应收股利,贷:投资收益。长期股权投资采用权益法核算,当被投资单位宣告分配现金股利时,会计处理是借:应收股利,贷:长期股权投资(损益调整)。

权益法转化为成本法后的确不考虑商誉问题。不过有一种形式例外。权益法增资为合并成本法情况下只有在“合并报表”才重新计算商誉。具体为合并日可辨认公允价值X所占份额-(原权益法账面价值 新投资的账面价值)二十四章合并报表说的很清楚。还有就是成本法增资为权益法,要考虑两个商誉。权益法降低到成本法要考虑初始商誉,这两种情况都属于长投项目。

1.若甲乙公司是非同一控制下的合并,取得时按公允价值计量,折价购入的部分视同营业外收入: 20*7年1月2日 借:长期股权投资--乙公司(成本)5100 贷:银行存款 5000 营业外收入 100 由于占股权的30%采用权益法进行后续计量 2007年12月31日,税法计量的净利润=(1000+20-40)*30%=240万元 借:长期股权投资--乙公司(损益调整 ) 240 贷:投资收益 240 分派股利价值为:500*30%=150万元 借:应收股利 150 贷:长期股权投资--乙公司(损益调整 ) 150 2.若果甲乙公司是同一控制下,则按照账面价值处理,并冲减资本公积,账务处理为: 借:长期股权投资--乙公司(成本) 4500(15000*30%) 资本公积--其他资本公积 500 贷:银行存款 5000 后续计量用权益法, 2007年12月31日,税法计量的净利润=(1000+20-40)*30%=240万元 借:长期股权投资--乙公司(损益调整 ) 240 贷:投资收益 240 分派股利价值为:500*30%=150万元 借:应收股利 150 贷:长期股权投资--乙公司(损益调整 ) 150

到此,以上就是小编对于股权的权益法是什么的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

![长期股权投资的账务处理:[1]成本法核算?(长期股权投资发生亏损)](https://www.dcdbb.com/zb_users/upload/2024/01/20240131122408170667504855301.jpeg)