大坏蛋 知识问答 2025-04-27 04:00:21 132 0

大坏蛋 知识问答 2025-04-27 04:00:21 132 0 成本法,是指投资按成本计价的方法。

下列两种情况下,企业应运用成本法核算长期股权投资:1.投资企业能够对被投资单位实施控制的长期股权投资。控制是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益。控股合并的控制形成母子公司。

2.投资企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资。(1)共同控制,是指按照合同约定对某项经济活动所共有的控制。共同控制与合营企业相联系。(2)重大影响,是指对一个企业的财务和经营政策有参与决策的权力。重大影响与联营企业相联系。

采用成本法时,除追加或收回投资外,长期股权投资的账面价值一般应保持不变。投资单位取得长期股权投资后当被投资单位实现净利润时不作账务处理。

被投资单位宣告分派的利润或现金股利,确认为当期投资收益,不管净利润是在被投资单位接受投资前还是接受投资后实现的。

投资企业确认投资收益,仅限于所获得的被投资单位在接受投资后产生的累计净利润的分配额,所获得的被投资单位宣告分派的利润或现金股利超过上述数额的部分,作为初始投资成本的收回,冲减投资的账面价值。

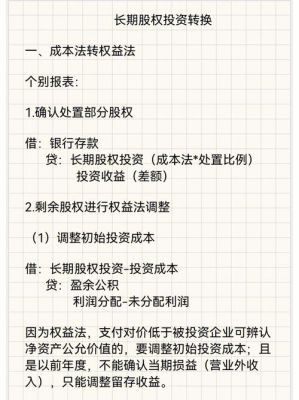

1、长期股权投资成本法的分录:

一、取得长期股权投资时:

借:长期股权投资(实际支付的购买价款、直接相关的费用、税金及其他必要支出)

贷:银行存款 如果实际支付的价款中包含已宣告但尚未发放的现金股利或利润时:

借:应收股利 贷:长期股权投资 二、长期股权投资持有期间初投资单位宣告发放现金股利或利润 企业按享有的部分确认为投资收益 借:应收股利 贷:投资收益 注:取得长期股权投资时,如果实际支付的价款中包含已宣告但尚未发放的现金股利或利润,应借记“应收股利”科目,不记入“长期股权投资”科目。

三、长期股权投资的处置 借:银行存款(实际收到的金额)

长期股权投资减值准备(按原已计提的减值准备)

贷:长期股权投资(长期股权投资的账面余额)

借/贷:投资收益(按其差额)

2、长期股权投资权益法的分录:

根据企业会计准则的规定,企业对外长期股权投资对被投资企业有重大影响的,采用权益法进行核算,投资时借记长期股权投资一一投资成本科目,贷记银行存款等科目。

年末根据被投资企业实现的净利润按投资比例计算确认投资收益,借记长期股权投资一一损益调整科目,贷记投资收益科目。

收到被投资企业分配的现金股利,借记银行存款科目,贷记长期股权投资一一损益调整科目。

对被投资企业无重大影响的,投资时借记长期股权投资科目,贷记银行存款等科目。

收到投资收益时,借记银行存款科目,贷记投资收益科目。

到此,以上就是小编对于成本法的长期股权投资初始入账的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。