大坏蛋 知识问答 2025-04-27 02:44:57 119 0

大坏蛋 知识问答 2025-04-27 02:44:57 119 0 权益法核算下,当其他股东对被投资单位增资,增资后你的控股比例发生变动,但依然能够对被投资单位实施重大影响,这个时候就要根据增资前后你享有的份额差调整长期股权投资,对方科目记资本公积,比如增资前长期股权投资账面价值1000,增资后你享有的份额为1200借:长期股权投资-其他权益变动 200贷:资本公积-其他资本公积 200处置时这个资本公积的变动200也要转入当期损益

因为股权投资是属于高风险高收益的产品,其波动程序更超过二级市场的股票买卖。

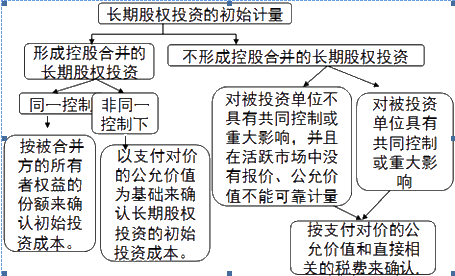

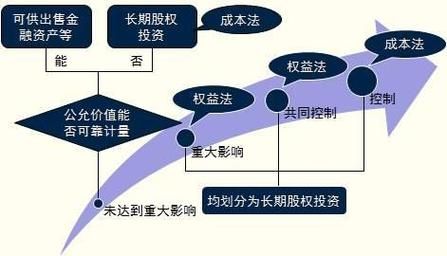

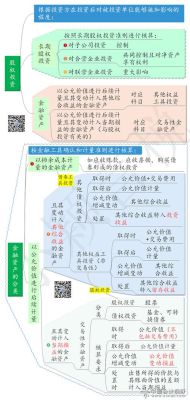

对于长期股权投资的后续计量,不是用成本法,就是用权益法。 用成本法核算的长期股权投资为:

1、企业持有的对被投资单位实施控制的长期股权投资。

2、投资企业对被投资单位“不具有”共同控制或重大影响,且在活跃市场上没有报价、公允价值不能可靠计量的长期股权投资。 投资企业对被投资单位具有共同控制或重大影响的长期股权投资,也就是说对合营或联合企业投资,应采用权益法核算。

不是关联交易,长期股权投资投资本身并不构成关联交易,因为关联交易是因为企业长期股权投资其他企业,使两企业之间形成一种控制和被控制关系,这时两企业再发生其他交易,如货物交易,就被认为是关联交易,会引起人们格外注意,因为这种交易有时会造成虚增利润等弄虚作假行为。

长期股权投资是两个企业间资本运作的形为,关联交易是两个企业间的经营业务往来形为。所以长期股权投资不是关联交易。

到此,以上就是小编对于为什么选择股权投资而不是债券投资的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。