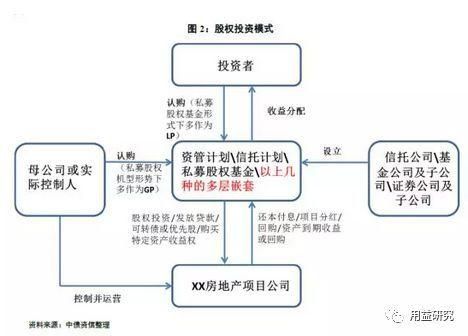

大坏蛋 知识问答 2025-04-27 04:05:53 133 0

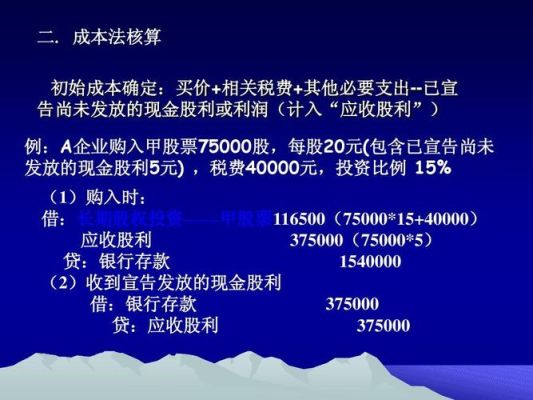

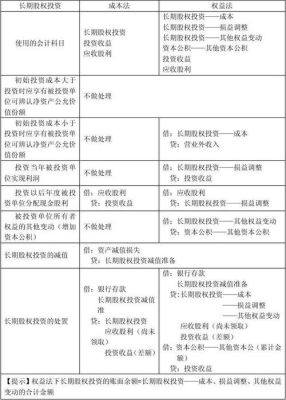

大坏蛋 知识问答 2025-04-27 04:05:53 133 0 企业完全控制子公司时也就是持股达到50%以上,使用成本法核算,企业持股低于20%,通常认为对子公司不具有重大影响和共同经营,也使用成本法核算,但是50%和20%并不是绝对数,要根据实际企业对子公司的控制力来进行判断。投资企业对被投资单位具有共同控制或重大影响的长期股权投资,应当采用权益法核算。长期股权投资的成本法和权益法都有各自的优点以及缺点,关键还是要应用到正确的内容上。同时,成本法与权益法还能够进行转换,对此关于长期股权投资核算方法的转换也是大家需要掌握住的重点内容。一般采用大于50%的持股比例适用成本法,大于20%小于50%的持股比例适用权益法。扩展资料企业应运用成本法核算长期股权投资:

1、投资企业能够对被投资单位实施控制的长期股权投资。控制是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益。控股合并的控制形成母子公司。

2、投资企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资。(1)共同控制,是指按照合同约定对某项经济活动所共有的控制。共同控制与合营企业相联系。(2)重大影响,是指对一个企业的财务和经营政策有参与决策的权力。重大影响与联营企业相联系。

股份有限公司申请IPO要满足这家公司的股票得到批准并且向社会公开发行;公司股本总额不少于人民币五千万元;开业时间在三年以上,并且连续盈利三年持有股票面值达人民币一千元以上的股东人数不少于一千人,向社会公开发行的股份达公司股份总数的百分之二十五以上;公司在最近三年内无重大违法行为,财务会计报告无虚假记载。

从这些方面来评估,不难看出极飞科技股权基金不论在资产上的条件,还是公司资历上的时间都符合IPO的要求。并且,极飞科技作为一家企业文化优良的公司,迄今为止并没有传出什么负面影响从未涉及任何重大的违法行为。所以,极飞科技股权基金IPO的希望非常大到此,以上就是小编对于网络股权投资的优缺点的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

![长期股权投资的账务处理:[1]成本法核算?(长期股权投资发生亏损)](https://www.dcdbb.com/zb_users/upload/2024/01/20240131122408170667504855301.jpeg)