大坏蛋 知识问答 2025-04-27 04:15:49 117 0

大坏蛋 知识问答 2025-04-27 04:15:49 117 0 成本法:懒,坐等花开,分钱才有份

权益法:讲义气,有福同享有难同当

成本法下不需要考虑公司是赚钱还是赔钱,不需要为此做会计处理,只需要等待被投公司的股利分红。如果被投公司进行了分红,就可以做借方为应收股利、贷方为投资收益的会计分录,特别省心。

权益法下就需要考虑公司是赚钱还是赔钱。假如A公司投资给B公司100万,占股20%,B公司盈利100万,那么A公司需要做借方长期股权投资100万×20%=20万、贷方为投资收益的会计分录。如果被投公司亏钱了,对于A公司就做相反的处理。这就是所谓有福同享,有难同当。

长期股权投资可以采用两种不同的会计核算方法,分别是权益法(Equity Method)和成本法(Cost Method):

1. **权益法(Equity Method):**

- **定义:** 在权益法中,投资者按照其持股比例占被投资公司的净资产,确认投资的公允价值,并在投资期间按照被投资公司的盈余或亏损调整投资账面价值。

- **会计处理:** 投资初次确认时,按成本记录,后续调整按照投资公司的盈余或亏损进行调整。投资者报告的是自己所持有的股权在被投资公司净资产中的份额。

- **适用情况:** 适用于投资者对被投资公司有重大影响力的情况,通常表现为持股比例在20%到50%之间。

2. **成本法(Cost Method):**

- **定义:** 在成本法中,投资者按照购买股权时支付的实际成本确认投资,后续不调整投资账面价值。

- **会计处理:** 投资初次确认时,按成本记录,后续不进行盈余或亏损的调整。投资者报告的是自己所持有的股权的成本。

长期股权投资权益法是以公允价值为基础进行核算,成本法是以历史成本为基础进行核算。

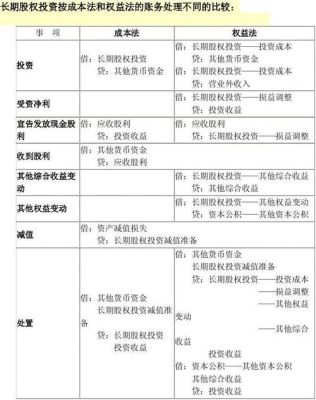

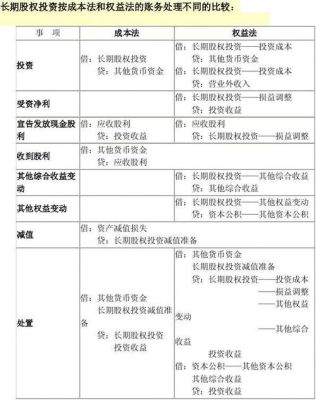

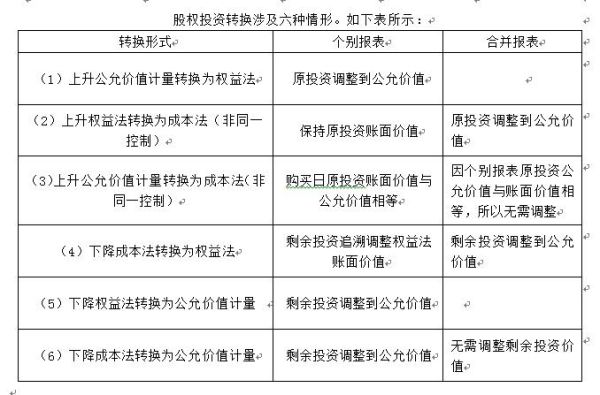

长期股权投资成本法与权益法的核算区别如下:

一、取得时:

1、采用成本法核算:

借:长期股权投资,应收股利(包含的已宣告但尚未发放的股利)贷:银行存款2、采用权益法核算:初始投资成本大于投资时应享有被投资单位可辨认公允价值份额时借:长期股权投资——成本贷:银行存款二、持有期间:

借:应收股利,贷:投资收益2、采用权益法核算:

(1)被投资单位实现净利润:

借—长期股权投资——损益调整,贷—投资收益;

(2)被投资单位发生净亏损:

借—投资收益,贷—长期股权投资—损益调整(以长期股权投资的账面价值减记至零为限);

(3)被投资单位以后宣告发放现金股利或利润:

区别一:适用范围

一是成本法是两头,权益法是中间。

权益法:适用情况是对合营、联营企业的长期股权投资核算,通常占股在20%〜50%。

成本法:适用情况是对能够实施控制的企业或者是子公司(即占股在50%以上)。

二是对“四无”企业,“四无”企业,即不具有控制、共同控制、重大影响、公允价值不能可靠计量。这种情况一般是买了少量的非上市公司股份,占20%以下,这些股份是非流通的, 在公开市场没有报价,公允价值不能可靠计量。

而公允价值可以可靠计量的,则要依照交易性金融资产或可供出售金融资产的准则来处理。

区别二:对投资收益的处理

成本法可以简单理解成是收付实现制,不管其是盈利还是亏损,被投资企业宣告发股利的时候才确认投资收益。成本法下长期股权投资的账面价值除非增加或减少了投资,不然一般不会调整。

权益法对应地可以理解成是权责发生制,只要被投资企业年终有了利润,不管其分不分,都按照我享有的份额按比例确认投资收益,调整长期股权投资的账面价值。当然如果和联营、合营企业有内部交易的话还要抵消。

到此,以上就是小编对于股权 与权益法的区别的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

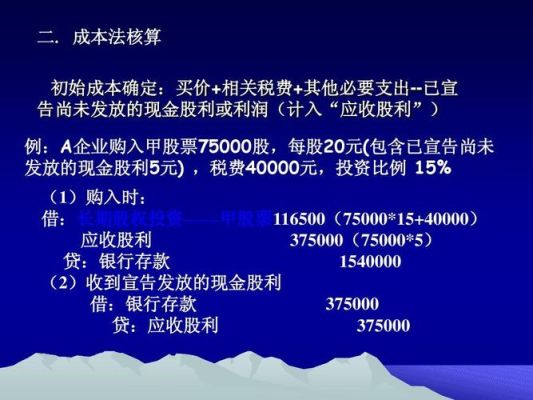

![长期股权投资的账务处理:[1]成本法核算?(长期股权投资发生亏损)](https://www.dcdbb.com/zb_users/upload/2024/01/20240131122408170667504855301.jpeg)