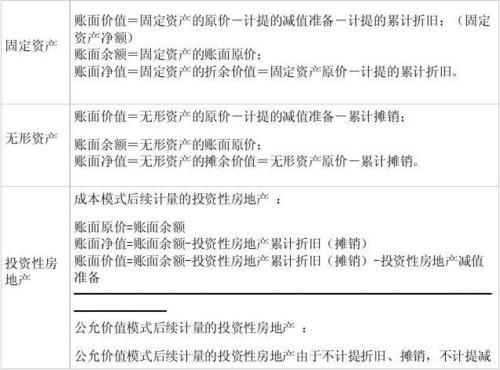

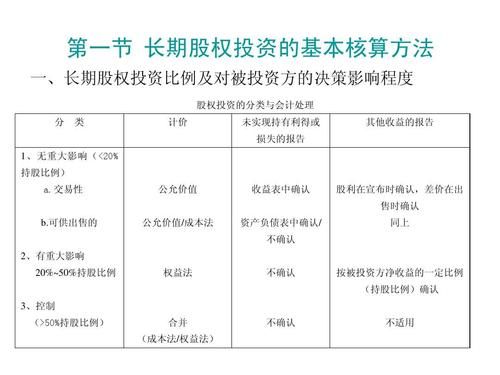

股权投资准备是企业以非现金资产对外投资时,投出资产的公允价值大于其账面价值的差额,在扣除未来应交所得税后计入 “资本公积——股权投资准备”明细科目的余额,在该项投资未处置前不作其他处理,待该项股权投资处置后,已实现的资产评估增值准备由“资本公积——股权投资准备”转人“资本公积——其他资本公积转入”。

到此,以上就是小编对于股权投资价值评估的问题就介绍到这了,希望介绍的1点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

大坏蛋

大坏蛋