大坏蛋 知识问答 2025-04-27 20:02:27 108 0

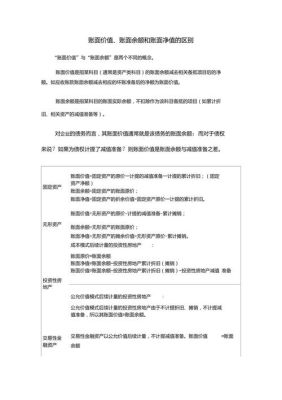

大坏蛋 知识问答 2025-04-27 20:02:27 108 0 关于账面价值、账面余额和账面净值的区别: 对固定资产来讲: 账面价值=固定资产的原价-计提的减值准备-计提的累计折旧; 账面余额=固定资产的账面原价; 账面净值=固定资产的折余价值=固定资产原价-计提的累计折旧。

对于企业的其他资产,只涉及账面价值和账面余额的概念。账面价值都是减去计提的减值准备后的金额;账面余额都是各自账户结余的金额。上面的净额好像只是针对应收账款的, 应收账款净额=应收账款余额-坏账准备一、企业合并(在不考虑其他因素的情况下) 1.同一控制下企业合并 (1)持股比例在50%以上; (2)初始投资投资成本为享有的被投资方所有者权益账面价值的份额; (3)采用成本法核算; (4)付出对价的账面价值与初始入账价值的差额倒挤记入“资本公积——股本溢价”科目; (5)初始入账价值与初始投资成本相同,为享有的被投资方所有者权益账面价值的份额。

股份

股权,实际上是一种权力,即以一定的价格购买一定数量股票的权力,而股份是对具体公司的一种投资行为,是对某个公司的部分拥有。虽然说很难比较哪个更值钱,但可以说,股份要比股权更实在,更有价值。

长期股权投资要求企业用自有资金来投资,而自有资金就是企业的投资人投入的资金及其投资和经营所带来的收益。

企业长期股权投资有成本法和权益法核算,无论那种核算都将给企业带来投资收益或投资亏损,而这些投资收益或亏损都将增加或减少企业净利润,最终都将影响所有者权益。所以长期股权投资的账面价值与所有者权益有关并影响其变动。

到此,以上就是小编对于股权投资价值评估的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。