大坏蛋 知识问答 2025-04-27 20:16:17 108 0

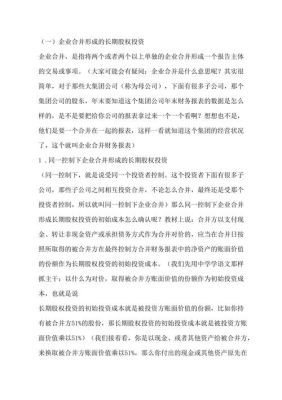

大坏蛋 知识问答 2025-04-27 20:16:17 108 0 重大股权投资指长期股权投资的后续计量反映被投资企业的股东权益的变动。当被投资企业的股东权益受到某些交易或事项的影响发生变化时,长期股权投资的账面价值会随被投资企业股东权益的变动而相应发生变化,如被投资企业因经营活动产生收益而使股东权益增加,因发放现金股利而减少股东权益等。

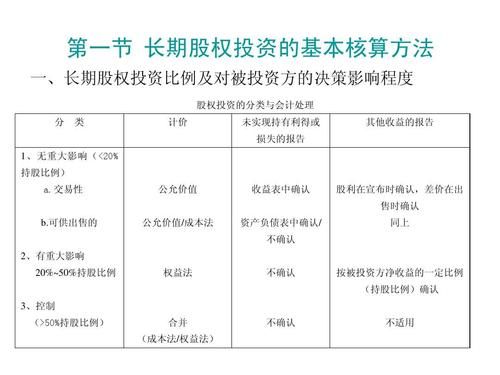

P公司持有S公司20%以上的股权,对S公司的决策有重大影响,应采用权益法。

可交易性金融资产公允价值变动投资

长期股权投资如果采用成本法核算,引起长期股权投资账面价值发生变动的因素是长期股权投计提减值准备和出售长期股权投资等因素。

如果采用权益法核算,引起长期股权投资账面价值发生变动的因素有:被投资单位实现净损益,被投资单位宣告分派现金股利,被投资单位其他综合收益发生变动,被投资单位除了实现净损益、利润分配和其他综合收益以外的所有者权益变动,提长期股权投资减值准备和出售长期股权投资等因素。

引起长期股权投资帐面价值变动的因素有三项:

1增加投资 ,2减少投资,3.被投资企业宣告发放现金股利 等。

影响长期股权投资的账面价值的因素很多,但需要根据不同的核算方法所受影响的因素是不同的。二者共同的影响因素有,追加或减少投资;计提减值准备;二者核算法间的转换。

成本法下的影响因素有:新准则下,除上述共有因素外再没有影响因素。

(2010年前成本法调整之前:被投资单位宣告发放现金股利或利润也会影响账面价值的)

权益法下的影响因素有:被投资单位实现的净利润或亏损;被投资单位宣告发放现金股利或利润;被投资单位直接记入所有者权益的权益变动;取得时被投资单位的净资产的公允价值与账面价值不相同时;投资者与被投资单位所发生的内部交易未实现利润的部分。

1 根据被投资单位实现的净利润计算应该享有的份额

此项会增加长期股权投资

2 期末计提长期股权投资减值准备

此项会减少长期股权投资

3 被投资企业宣告分配现金股利

此项仅会引起投资收益的增加

4 被投资企业提取盈余公积

对于被投资单位除净损益以外所有者权益的其他变动,按承担的比例调整长期股权投资的账面价值,同时增加或减少资本公积-其他资本公积

借:长期股权投资-其他权益变动

贷:资本公积-其他资本公积

到此,以上就是小编对于股权投资的价值与意义的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。