大坏蛋 知识问答 2025-04-26 06:14:58 119 0

大坏蛋 知识问答 2025-04-26 06:14:58 119 0 10%一般用成本法核算。成本法核算范围:1、控股子公司的长投核算。

2、不具有控制、共同控制或重大影响,且没有活跃市场,公允价值不能可靠计量的长投。

长期股权投资10%采用权益法还是成本法,不能单纯的看持股比例,主要是通过在被投资单位享有的权利来判断是什么样的控制程度,如果是在被投资单位具有控制权,也就是单方主导,那就可以用成本法进行后续计量,如果是在被投资单位董事会具有表决体位,具有共同控制或重大影响的情形,那就可以用权益法进行后续计量,如果上述两个条件都不能够满足,那只能采用金融工具进行核算。

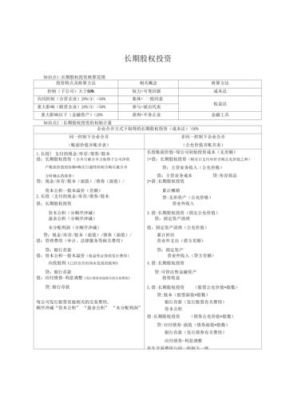

对于长期股权投资的后续计量,不是用成本法,就是用权益法。 用成本法核算的长期股权投资为:

1、企业持有的对被投资单位实施控制的长期股权投资。

2、投资企业对被投资单位“不具有”共同控制或重大影响,且在活跃市场上没有报价、公允价值不能可靠计量的长期股权投资。 投资企业对被投资单位具有共同控制或重大影响的长期股权投资,也就是说对合营或联合企业投资,应采用权益法核算。

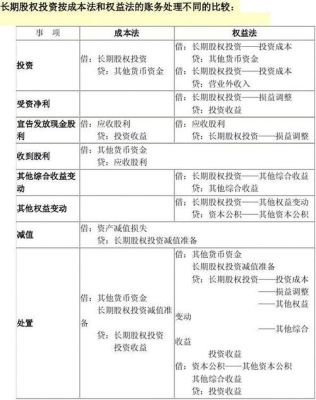

长期股权投资成本法与权益法的核算区别如下:

一、取得时:

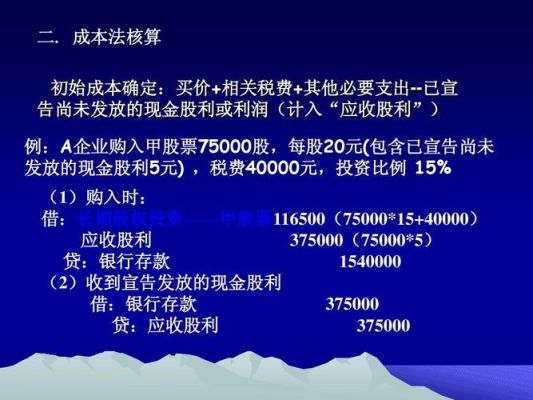

1、采用成本法核算:

借:长期股权投资,应收股利(包含的已宣告但尚未发放的股利)贷:银行存款2、采用权益法核算:初始投资成本大于投资时应享有被投资单位可辨认公允价值份额时借:长期股权投资——成本贷:银行存款二、持有期间:

借:应收股利,贷:投资收益2、采用权益法核算:

(1)被投资单位实现净利润:

借—长期股权投资——损益调整,贷—投资收益;

(2)被投资单位发生净亏损:

借—投资收益,贷—长期股权投资—损益调整(以长期股权投资的账面价值减记至零为限);

(3)被投资单位以后宣告发放现金股利或利润:

1,在确认投资成本时,如果取得成本大于应享份额(按持股比例享有的被投资单位所有者权益的公允价值)不调整投资成本,借:长期股权投资(成本) 贷:某资产(如银行存款) 反之则调整,差额计入营业外收入,借:长期股权投资(成本) 贷:某资产(如银行存款) 营业外收入

2,收到被投资单位在接受本单位投资之前实现的利润分红时,会计分录: 借:应收股利 贷:长期股权投资(成本)

3,被投资单位实现净利润时,会计分录;借:长期股权投资(损益调整) 贷:投资收益 (发生亏损时做相反的会计分录,长期股权投资的账面价值不足冲减时,冲减长期应收款,超过按持股比例应承担的部分一般不承担责任,如果事先约定承担责任时,超过部分做预计负债(贷方)处理

4,被投资单位宣告发放股利时,会计分录;借:应收股利 贷:长期股权投资(损益调整)

5,收到现金股利时,会计分录:借:银行存款 贷:应收股利 以上计算具体数额时,要以持股比例为依据。

6,当所有者权益 除净损益以外的原因变动(如交易性金融资产的公允价值增加)时,会计分录:借:长期股权投资(其他权益变动) 贷:资本公积(其他资本公积) (这是所有者权益增加时的处理,如果是减少,做相反处理)

7,当长期股权投资的可回收金额少于账面余额时,应计提资产减值准备,会计分录: 借:资产减值损失 贷:长期股权投资减值准备

8,当处置长期股权投资时,把收到款项与长期股权投资的账面价值的差额计入投资收益(前者大于后者,投资收益在贷方,后者大于前者,投资收益在借方)如已计提减值准备,那么减值准备放在借方,之后要将之前资本公积(其他资本公积)转到投资收益,在计算时都要根据实际处置的长期股权投资的比例为依据,以下是一个各种情况都发生的会计分录: 借:银行存款(假设以现金购买) 长期股权投资减值准备 贷:长期股权投资——成本 ——损益调整 ——其他权益变动 投资收益(假设价款大于长期股权投资的账面价值) 借:资本公积(其他资本公积) 贷:投资收益 如有疑问可以追问,愿意为你解答!

到此,以上就是小编对于长期股权权益法账务处理的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。