大坏蛋 知识问答 2025-04-26 13:14:13 133 0

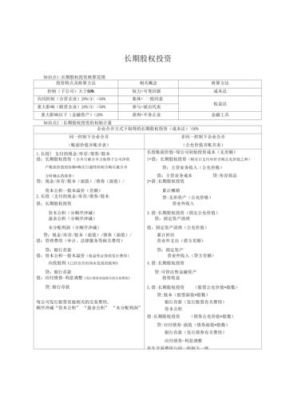

大坏蛋 知识问答 2025-04-26 13:14:13 133 0 10%一般用成本法核算。成本法核算范围:1、控股子公司的长投核算。

2、不具有控制、共同控制或重大影响,且没有活跃市场,公允价值不能可靠计量的长投。

长期股权投资10%采用权益法还是成本法,不能单纯的看持股比例,主要是通过在被投资单位享有的权利来判断是什么样的控制程度,如果是在被投资单位具有控制权,也就是单方主导,那就可以用成本法进行后续计量,如果是在被投资单位董事会具有表决体位,具有共同控制或重大影响的情形,那就可以用权益法进行后续计量,如果上述两个条件都不能够满足,那只能采用金融工具进行核算。

企业的长期股权投资,应该根据情况,分别采用成本法或权益法核算。

企业对被投资单位无控制、无共同控制且无重大影响的,长期股权投资应当采用成本法核算;企业对被投资单位具有控制、共同控制或重大影响的,长期股权投资应当采用权益法核算。

投资企业直接或通过子公司间接拥有被投资单位20%以上但低于50%的表决权股份时,一般认为对被投资单位具有重大影响。

当投资企业直接拥有被投资企业20%以下(不含20%)表决权资本时,通常对被投资单位的财务和经营政策的决策没有重大影响。

到此,以上就是小编对于股权投资 权益投资区别的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。