大坏蛋 知识问答 2025-04-26 13:29:14 106 0

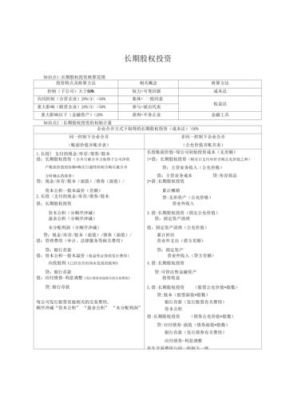

大坏蛋 知识问答 2025-04-26 13:29:14 106 0 长期投资的取得(双分录)

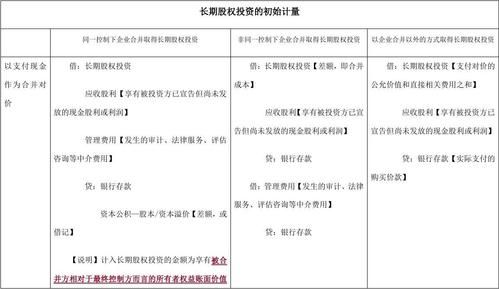

1)以货币资金取得的长期投资:

借:长期投资【购买价款+税金+手袋费等相关税费】

贷:银行存款等

长期投资增加时, 相应增加非流动资产基金:

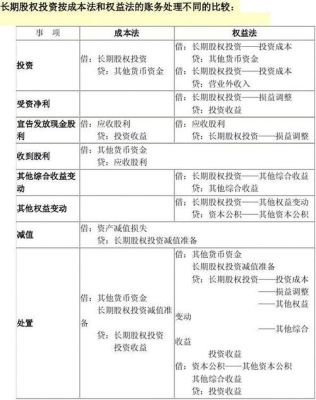

对于长期股权投资的利息收入,可以按照以下步骤进行账务处理:

确认利息收入:根据合同或协议约定的利率和计息时间,确认利息收入。如果已经收到利息,可以记录银行存款增加;如果尚未收到利息,可以记录应收利息增加。

记录投资收益:将确认的利息收入记入投资收益科目。

例如,如果公司持有某公司10%的股权,根据合同约定,该公司每年支付5%的固定利息给公司。假设公司持有该公司股权100万元,那么每年可以收到的利息为5万元。账务处理如下:

确认利息收入:

借:银行存款 50000

贷:应收利息 50000

记录投资收益:

借:应收利息 50000

贷:投资收益 50000

长期股权投资一般是股利分红,如果是控股子公司,用的是成本法,股利就记投资收益;如果是联营、合营企业,用的是权益法,股利就冲成本。希望帮助到你。

1、被投资单位董事会拟定股利分配方案,暂不做会计处理;

2、被投资单位股东大会批准股利分配方案,成本法核算的长期股权投资不做会计处理;

3、被投资单位股东大会批准股利分配方案,权益法核算的长期股权投资做如下会计处理:

借:应收股利

贷:投资收益

长期股权投资资本公积怎么算

成本法下处置长期股权投资的一般分录

借:银行存款

长期股权投资减值准备

贷:长期股权投资

到此,以上就是小编对于长期股权投资收益账务处理的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。