大坏蛋 知识问答 2025-04-27 03:04:36 127 0

大坏蛋 知识问答 2025-04-27 03:04:36 127 0 新《企业会计准则》规定,利得和损失分为直接计人所有者权益的利得和损失以及直接计人当期利润的利得和损失。

1、直接计入当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失,通常通过“营业外收入”、“营业外支出”及“公允价值变动损益”科目核算。

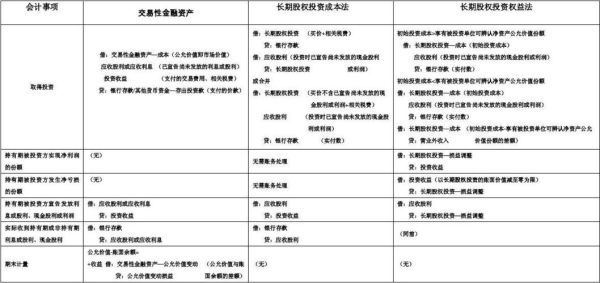

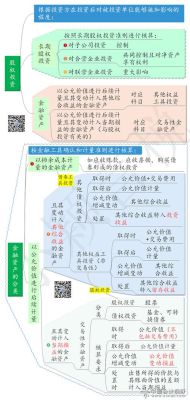

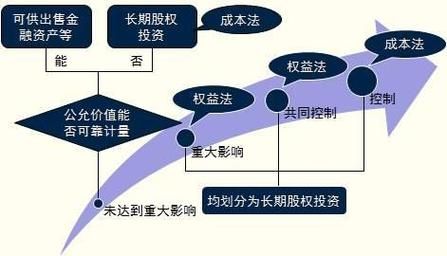

2、直接计入所有者权益的利得和损失是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或向所有者分配利润无关的利得或者损失,主要包括可供出售金融资产公允价值的变动、长期股权投资采用权益法核算时被投资企业净损益以外的所有者权益变动、以权益结算的股份支付换取职工或其他方提供服务、投资性房地产公允价值的变动、持有至到期投资与可供出售金融资产的相互转化等,会计处理上主要通过“资本公积——其他资本公积”科目核算。

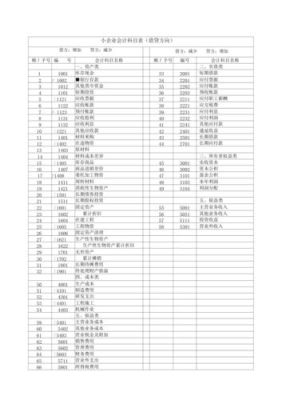

没有股权结构这个科目,股权结构在公司章程和股权登记里可以看到。股权投资属于所有者权益类,被投资方计入实收资本科目,每年的税后利润计入盈余公积科目,资本溢价计入资本公积科目。

到此,以上就是小编对于股权投资计入资本公积的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。