大坏蛋 知识问答 2025-04-28 04:59:56 82 0

大坏蛋 知识问答 2025-04-28 04:59:56 82 0 回答如下:股权咨询的费用因咨询机构、咨询内容、咨询范围等因素而异。一般来说,股权咨询的收费方式有固定费用、按小时计费、按项目计费等多种形式。具体费用需要根据具体情况来确定。建议在选择股权咨询机构前,先了解其收费方式和价格水平,并根据自身需求选择合适的咨询方案。

股权咨询要是向律所咨询要付费,向股份公司咨询不付费。

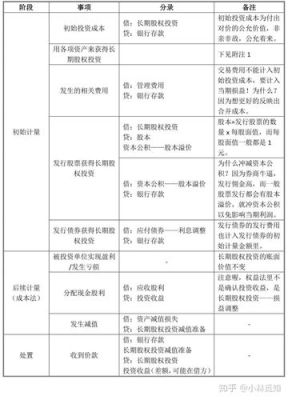

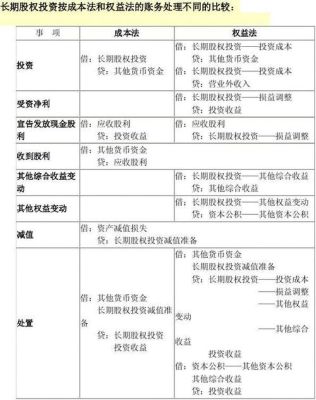

一、企业合并以外方式取得的 1、以支付现金取得的长期股权投资,相关手续费作为初始投资成本。 2、已发行权益性证卷取得的长期股权投资,相关手续费应自权益性证卷的议价发行收入中扣除,不足的部分重建盈余公积和未分配利润,不构成投资成本。 二、企业合并形成的 1、同一控制线企业合并形成的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为初始成本。初始成本与支付的现金(含费用)、转让的非现金资产等的差额,调整资本公积-股本价溢,资本公积-股本价溢与俄不足的,调整留存收益。 2、非同一控制线企业合并形成的,相关手续费计入初始投资成本。

计入当期损益(管理费用)是在企业合并也就是成本法下。权益法下直接相关的费用税金直接计入成本,发行权益性证券产生的手续费和佣金,应自权益性证券的溢价收入中扣除,溢价收入不足的,应冲减盈余公积和未分配利润。

到此,以上就是小编对于长期股权投资手续费计入什么科目的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。