大坏蛋 知识问答 2025-04-28 04:31:23 120 0

大坏蛋 知识问答 2025-04-28 04:31:23 120 0 权益法下,被投资单位实现的净利润投资方要确认投资损益,同时调整长期股权投资的账面价值,所以会导致资产和所有者权益的同时变动。

在长期股权投资权益法下,投资企业(甲公司)认可的是公允价值,而被投资企业(长城公司)计算净利润是按照账面价值结转成本。

就固定资产而言:A公司计算每年折旧额为10000000/20=500000元,而B公司认可的是固定资产公允价值。

所以从B公司角度上,年折旧额为12000000/16=750000,所以就固定资产一项而言,A企业每年少计算折旧额250000,即多计算利润250000。所以,甲公司调整净利润就要把这一部分减去。 权益法下,账面价值和公允价值相同,就不需要对净利润的金额进行调整。

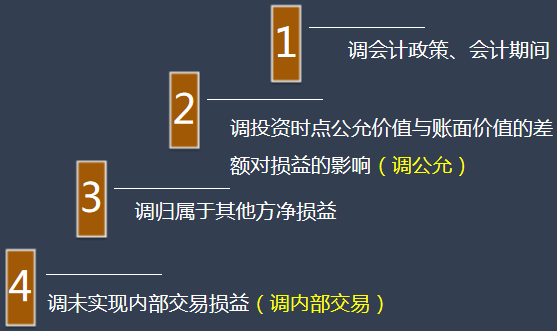

只有对于投资时点的资产的账面价值与公允价值不一样的,是需要在年末的时候对净利润的金额进行调整的。投资时被投资单位的资产公允价值与账面价值不等: 1、存货 调整后的净利润=账面净利润—(投资日资产公允价值—存货账面价值)*当期出售比例 2、固定资产(无形资产) 调整后的净利润=账面净利润—(资产公允价值 / 尚可使用年限—资产原价 / 预计使用年限) 或者,调整后的净利润=账面净利润—(资产公允价值—资产原价 / 预计使用年限*已经使用年限)/尚可使用年

股权调整办法:

1.贡献积分制:对于初创公司来说,采用贡献积分制比较合适:先把事情办好,再根据贡献大小,论功行赏。在初始股权分配的基础上,贡献大的合伙人增加较多的股权,贡献小的合伙人增加较少的股权。推行贡献积分制的关键点有两个:(1)完成公司发展战略规划,划分发展阶段,明确阶段经营目标,并明确合伙人贡献值转换为公司股权的时间节点;(2)明确哪些事项为贡献点,即明确哪些事项是公司看重的,应计算贡献值的,并确定各贡献点贡献值的标准。

2.分阶段股权激励:对于已经具有一定规模的公司来说,分阶段对包括合伙人在内的人员实施股权激励是实现合伙人持股动态调整的有效办法。(1)根据公司发展战略,确定阶段经营目标。(2)实现目标后,给予包括合伙人在内的员工队伍多少股权,以及给付方式,是业绩股票、股票期权还是限制性股票,以及时间安排,都必须具体明确。

股权设置是指企业计划的股东人数,而股权分配则是确定每个股东的持股比例。

直系亲属股权转让平转和零转的区别在于资本利得的计算方式不同;直系亲属股权转让平转指的是直系亲属之间进行的股权转让,资本利得计算方式是以转让价款-购买价款-相关税费,即使产生资本利得,也只需缴纳5%的印花税;

直系亲属股权转让零转指的是方式股东将其持有的公司股权无偿或低价转让给直系亲属,资本利得计算方式是以股份评估价格-无偿或低价转让价款-相关税费,如果产生资本利得,需要根据所得额进行应税计算;

如果是在合理的法律和税务规定下,进行直系亲属股权转让,可以很好地避免存在的税收问题和法律风险,同时也可以最大限度地保护家族财富,避免在财产被分散的情况下所带来的矛盾和问题

到此,以上就是小编对于股权调整是什么意思的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。