大坏蛋 知识问答 2025-04-25 20:29:05 105 0

大坏蛋 知识问答 2025-04-25 20:29:05 105 0 无逾期,基本上不影响

征信小贷记录太多,如果贷款金额不高,没有导致个人负债率偏高,并且没有产生逾期记录,那么小贷记录多不会影响用户申请车贷。而用户的小贷记录已经导致个人负债率偏高,或者之前的小贷逾期记录还未从征信中删除,那么这两种情况将影响用户申请车贷。

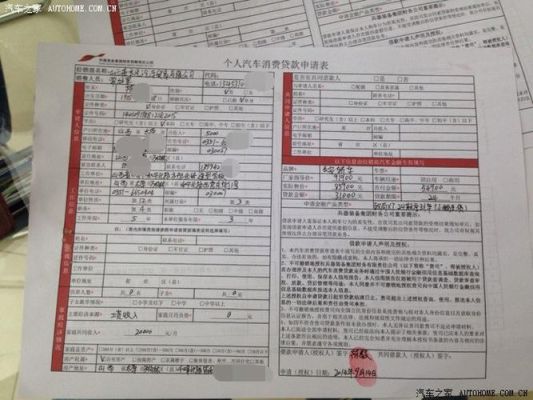

车贷申请条件要求用户负债率适中并且个人征信良好,一旦不满足其中的某一个条件,那么提交车贷申请后都将无法通过车贷审核。负债率偏高可以通过提前还清贷款的办法来降低负债率,至于征信不良必须等不良记录删除个人征信才会恢复。

用户在申请车贷之前可以先进行自我评估,如果个人征信良好、负债率适中,那么即使之前的小贷记录较多,也不会影响后续申请车贷。另外,小贷按时还款的记录可以提升通过车贷审核的概率。

只要上了征信,必然是有影响的。

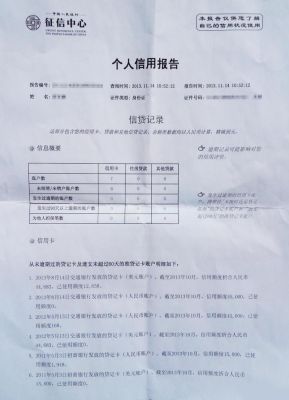

1.如果这些小额贷款记录是许久之前办理的了,并且已经还清,也没有发生过逾期,那么对于用户去银行申请办理车贷的影响并不是很大。

2.如果这些小额贷款记录并未还清,但没有发生过逾期行为,那么对于银行来说,可能会质疑贷款人是一个负债率比较高的客户,未来的贷款逾期风险比较大,可能会拒绝掉贷款申请。

3.如果征信上的小额贷款记录并未还清,并且曾经有过逾期记录,甚至是严重逾期的情况,那么贷款人在银行能申请下来车贷的可能性就比较小了。

征信之前有小额记录太多影响买车,征信小贷记录太多,如果贷款金额不高,没有导致个人负债率偏高,并且没有产生逾期记录,那么小贷记录多不会影响用户申请车贷。而用户的小贷记录已经导致个人负债率偏高,或者之前的小贷逾期记录还未从征信中删除,那么这两种情况将影响用户申请车贷。

车贷申请条件要求用户负债率适中并且个人征信良好,一旦不满足其中的某一个条件,那么提交车贷申请后都将无法通过车贷审核。负债率偏高可以通过提前还清贷款的办法来降低负债率,至于征信不良必须等不良记录删除个人征信才会恢复。

首先不要有征信逾期,其次有平台贷款会算借款人负债,如果借款人有足够的流水,车贷也没问题的

到此,以上就是小编对于小额贷款记录过多影响车贷吗的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。