大坏蛋 知识问答 2025-04-28 16:46:49 78 0

大坏蛋 知识问答 2025-04-28 16:46:49 78 0 企业负债指企业所承担的能以货币计量,将以资产或劳务偿付的债务,其偿还形式可以用货币,也可以用资产或提供劳务的方式进行偿还。负债一般按其偿还期长短分为流动负债和长期负债。

流动负债增加有几种可能:

一是应付账款、预收款项增加,说明企业无息占用了他人的资金,对企业是有利的。

二是应付职工薪酬增加,说明企业拖欠工资,需要引起重视,不要弄到法庭上。

三是应交税费增加,对企业也不太有利,有被查被罚的风险。

流动负债增加,说明企业资金占用大而只能通过增加负债来解决困难。可能引发的原因:

1、存货占用造成,有可能是储备需要,也可能是产品升级换代造成存货积压,库存上升;

2、销售困难,销量减少而不能及时消化掉库存和在制品,生产规模不变的前提下使库存被动上升。

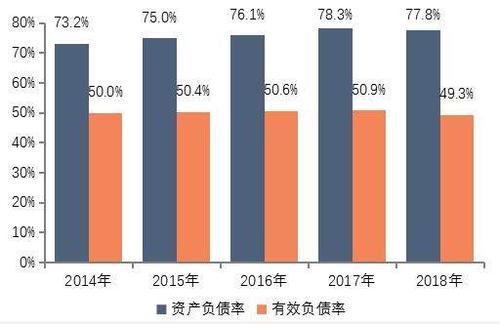

一是从企业的资产负债表数据看,企业向银行等直接融资渠道、通过股票和债券等直接融资渠道借入的负债过多,导致企业整体负债率高。

二是企业的坏账率非常高,在消减坏账之后企业资产减少,负债率变高。

三是企业股东注入资金少,资金主要来源于借款。

应收账款的成本具体包括包括应收账款的管理成本、应收账款的机会成本、应收账款的坏账成本。

1、应收账款的管理成本

应收账款的管理成本主要包括制定信用政策的费用、对客户资信状况调查与跟踪的费用、信息收集费用、应收账款记录簿记与监管费用、收账过程中开支的差旅费、通讯费、工资薪金、法律诉讼费、讨债公司收费等其他与应收账款有关的费用。

2、应收账款的机会成本:

应收账款的机会成本=应收账款的平均余额×机会成本率×变动成本率。

应收账款会占用企业一定量的资金,而企业若不把这部分资金投放于应收账款,便可以用于其他投资并可能获得收益,例如投资债券获得利息收入。

这种因投放于应收账款而放弃其他投资所带来的收益,即为应收账款的机会成本。

3、应收账款的坏账成本:

应收账款的坏账成本主要是因应收账款无法收回而给企业带来的损失。

这一成本一般与应收账款数量同方向变动,即应收账款越多,坏账成本也越多。

应收账款过多会产生财务成本,市场产品短缺成本,因为应收账款是商品销售引发的债权,销售商品本应可以回笼资金,形成新的供应,生产,销售循环,但销售商品没有收回资金,企业要维持经营周转,就需要举债,所以会产生银行借款利息等财务成本,也会因资金周转不畅导致销售不畅形成的市场短缺成本。

到此,以上就是小编对于发债过多会有什么影响吗的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。