大坏蛋 知识问答 2025-04-26 12:30:29 129 0

大坏蛋 知识问答 2025-04-26 12:30:29 129 0 个性化分期的好处是可以根据消费者的实际情况制定还款计划,避免了一次性还款的压力,同时也可以提高消费者的购买能力。

但是,如果消费者没有合理规划自己的财务状况,过多的分期付款可能会导致负债累累,增加还款压力,甚至影响个人信用记录。

因此,消费者在选择个性化分期时,需要根据自己的实际情况进行合理规划,避免过度消费和负债过重。

个性化分期有好处,但也存在危害。

1. 好处:个性化分期可以根据每个人的实际情况进行还款,避免了因固定数额的还款导致资金流紧张,同时也减少了逾期还款的风险。

此外,个性化分期可以满足每个人的不同消费需求,使得人们有更多的选择空间。

2. 危害:如果个性化分期过多或是根据不实际情况进行还款,会导致债务负担过重,并且也可能会忽视自己的实际能力,超出负担范围造成经济风险。

此外,个性化分期也可能会带来高额的利息和手续费用,这会导致最终还款额变得更高,甚至可能会陷入无法还清债务的境地。

总之,个性化分期需要根据自己的实际情况量力而行,避免陷入经济困难。

首先你要明白分期错在哪里,分期错在分错期数,还是分错期数的金额,或者分期金额分错期数的。

如果是分错期数的,你直接打电话给银行要求修改就可以了,但是银行可能会扣你手续费的,这个手续费银行会跟你协商的,如果协商不成功,你直接投诉银行,要求全额退还手续费。

如果是分错期数的金额,那只能重新办理分期了。 如果是分错期数的金额,那你只能直接跟银行申请修改分期期数或者金额了,但是银行可能会扣你的手续费。

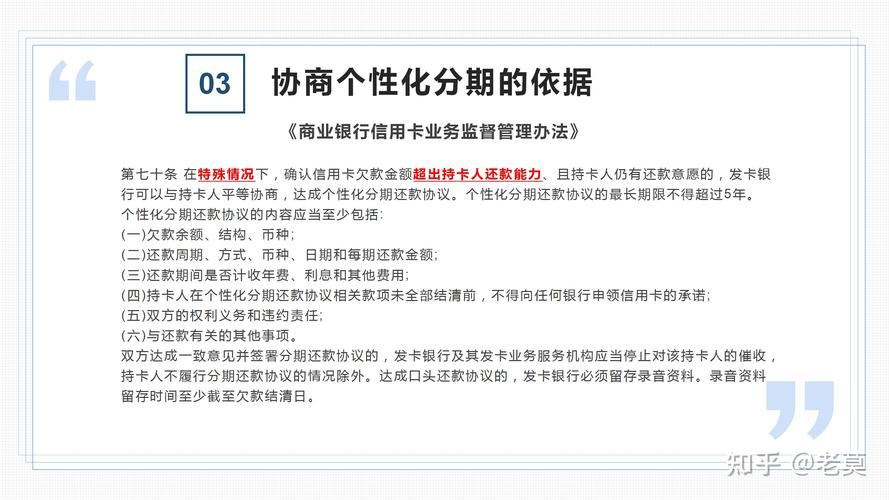

持卡人无力偿还之后,但仍有还款态度与意愿,可与银行进行协商,达成个性化分期还款协议,也就是所谓的停息挂账。

根据《商业银行信用卡业务监督管理办法》第七十条规定: 在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

个性化分期还款协议的规定:

(一)欠款余额、结构、币种;

(二)还款周期、方式、币种、日期和每期还款金额;

(三)还款期间是否计收年费、利息和其他费用;

个性化分期银行没有合同。个性分期是没有书面合同的,只有短信和操作记录。在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。

到此,以上就是小编对于个性化分期影响别的信用卡吗?的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。