大坏蛋 知识问答 2025-04-27 23:58:54 101 0

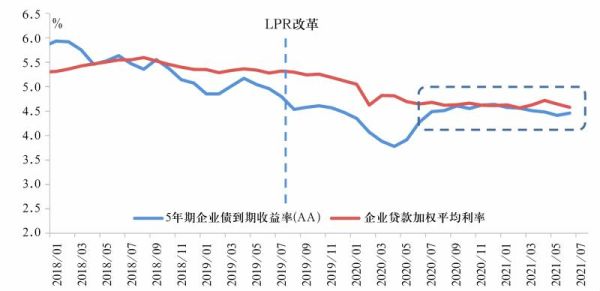

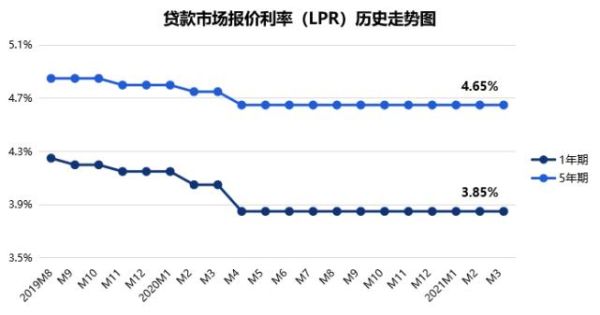

大坏蛋 知识问答 2025-04-27 23:58:54 101 0 货款市场报价利率(Loan Prime Rate,以下简称“LPR利率”)是指由具有代表性的报价银行以公开市场操作利率为基准加点形成的贷款利率报价方式。

2013年,我国人民银行建立LPR集中报价和发布机制。2019年,人民银行正式发布了贷款市场报价利率形成机制公告,明确了LPR利率报价原则、形成方式、期限品种、报价行和报价频率等内容,标志着我国LPR利率政策正式落地。2019年10月28日,人民银行发布公告,要求各金融机构于2020年1月1日起不得签订贷款基准利率定价的浮动利率贷款合同,标志着我国全面实施LPR利率。

LPR利率政策是我国金融市场改革的重要举措之一,促进了我国信贷市场资金供需市场化、规范化,提高了市场利率向信贷利率的传导效率。LPR利率下调能够降低企业融资成本和资金使用成本,提高企业经济效益。本文通过分析LPR利率降低对于我国企业融资的影响,探讨企业融资的措施,希望由此为我国企业的可持續发展奠定基础,确保企业规模的扩大与创收。

lpr利率调整对企业的最大影响为:企业融资成本有望进一步下降。在疫情防控特殊时期,货币政策正在加大逆周期调节力度。近期流动性的集中投放以及逆回购、MLF的政策利率双降,降低了商业银行尤其是报价行的负债端资金成本,已经为LPR下降打开了空间。

利率市场化是一项系统性工程,不能光靠央行一家来完成,其他部门也需要在改革方面跟进配合。比如银行监管部门需要加强监管,财政部也需要加快完善国债收益率曲线,为形成符合市场规律的利率,尤其是中长期的利率创造条件。

2015年10月24日起,央行下调金融机构人民币贷款存款基准利率和存款准备金率,另对商业银行和农村合作金融机构等不再设置存款利率浮动上限。

市场关注点侧重在降息和降准,但放开存款利率上限才真正触及了中国金融体制的根本环节,这标志着历经近20年的利率市场化改革终于基本完成。

到此,以上就是小编对于利率市场化的影响分析的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。