大坏蛋 知识问答 2024-07-27 18:25:15 38 0

大坏蛋 知识问答 2024-07-27 18:25:15 38 0 一般发行债券的会计分录是: 债券溢价: 借:长期股权投资--(成本) 贷:应付债券 资本公积-资本溢价 债券折价 借:长期股权投资--(成本) 资本公积-资本溢价 贷:应付债券 2、至于发行债券支付的手续费、佣金等来冲减资本公积--资本溢价就可以了。

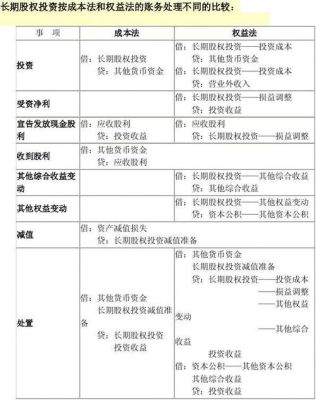

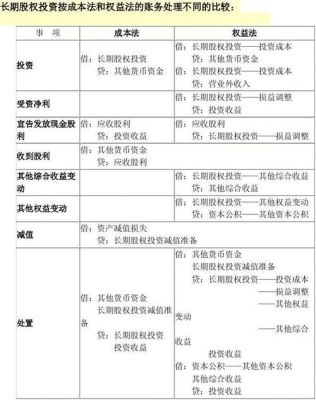

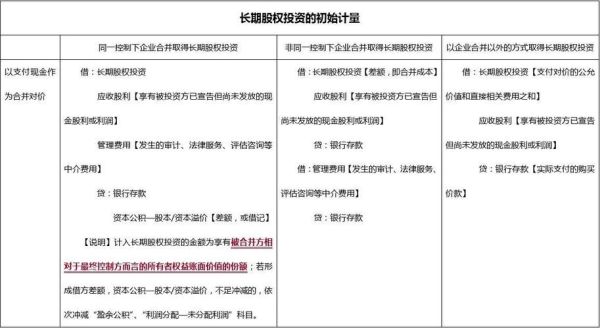

1、长期股权投资的初始确认金额的问题,要分情况的,分是否形成企业合并,分是否统一控制下的企业合并,这些情况即使是发行债券取得长期股权投资,但会计分录是不一样的;

2、但,不管是上述那种情况,发行债券支付手续费、佣金等都冲减应付债券的初始入账金额,然后按照实际利率摊销。

根据今年最新的成本法核算方法,除取得的投资时实际包含的已宣告但尚未发放的股利外,取得的投资收益都不再区分投资前后取得的.所以40万的股利不应冲减成本.只作投资收益.借:长期股权投资2020贷:银行存款2020借:应收股利40贷:投资收益40借:银行存款40贷:应收股利40借:银行存款1900投资收益120贷:长期股权投资2020呢有问题再交流.

长期股权投资会计分录:同一控制下企业合并的处理,借:长期股权投资,贷:负债(承担债务账面价值),资产(投出资产账面价值),资本公积——资本溢价或股本溢价。

借:管理费用(相关费用),贷:银行存款。

到此,以上就是小编对于长期股权投资账务处理的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。