大坏蛋 知识问答 2025-04-29 15:10:38 99 0

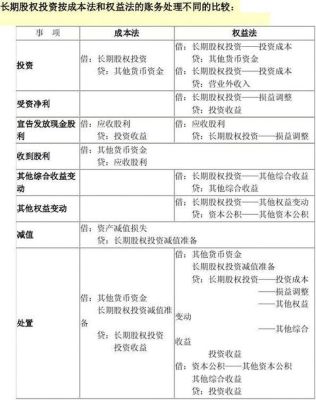

大坏蛋 知识问答 2025-04-29 15:10:38 99 0 长期股权投资的减值准备反映的是子公司总体资产的减值,不应当抵消。但在编制合并财务报表时,因为长期股权投资已经通过与子公司所有者权益项目抵消,这时这项长期股权投资减值准备应当不留余额,但又不能下推到子公司并入合并财务报表的各单项资产,也不能直接转回损益,通常的做法是将其转入商誉。

借方记信用减值损失,贷方记长期股权投资减值准备

当长期股权投资发生减值时:

借:资产减值损失

贷:长期股权投资减值准备

在这里,已将计提的减值准备计入了“资产减值损失”科目。

处置投资时,减值准备只是作为一个抵减科目,它没有转入到其他科目中去。

举个简单的例子,投资原值100万,已提减值准备10万,处置得款80万,做分录:

借:银行存款80万

投资收益10万

长期股权投资减值准备10万

贷:长期股权投资100万

长期股权投资减值准备一经确认,在以后会计期间不得转回

1、一般长期资产减值后不允许通过资产减值准备转回,一般是等到资产处置的时候再转回。主要是因为国家会计政策是这样规定的 ,防止利润操控而采取的谨慎性措施 其实按道理应该是可以转回的, 国外的会计法规有的规定就是可以转回。

2、长期股权投资的账面价值一般说来比较大,为了防止人为操纵利润,所以不可以转回。而存货是为了生产经营用的,价值一般不大,所以可以转回。

3、只要计提了长期股权投资减值准备了,哪怕长期股权投资的市价翻几翻,也不得再转回减值准备。目的就是为了防止企业调节利润。以防止企业在利润高的时候计提减值准备,没有利润的时候再调整回减值准备而增加利润。 长期股权投资(Long-term investment on stocks)是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

到此,以上就是小编对于股权减值准备的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。