大坏蛋 知识问答 2025-04-27 13:06:51 123 0

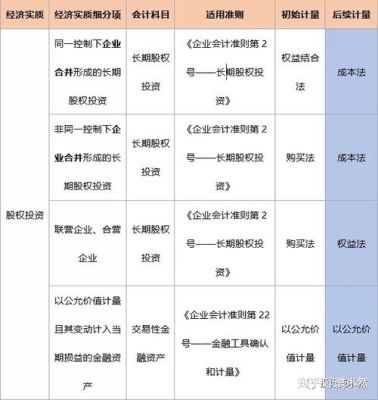

大坏蛋 知识问答 2025-04-27 13:06:51 123 0 无偿转让属于赠送行为:按成本法核算的公司:

1、无偿转让的长期股权投资的公允价值(一般为评估值)低于账面价值时:按账面价值借:营业外支出,贷:长期股权投资2、无偿转让的长期股权投资的公允价值(一般为评估值)高于账面价值时:按无偿转让的长期股权投资的公允价值借:营业外支出,按账面价值贷:长期股权投资按无偿转让的长期股权投资的公允价值与账面余额之差贷:投资收益按权益法核算的公司:

1、无偿转让的长期股权投资的公允价值(一般为评估值)低于账面余额时:按账面余额借:营业外支出,贷:长期股权投资2、无偿转让的长期股权投资的公允价值(一般为评估值)高于账面余额时:按无偿转让的长期股权投资的公允价值借:营业外支出,按账面余额贷:长期股权投资按无偿转让的长期股权投资的公允价值与账面余额之差贷:投资收益

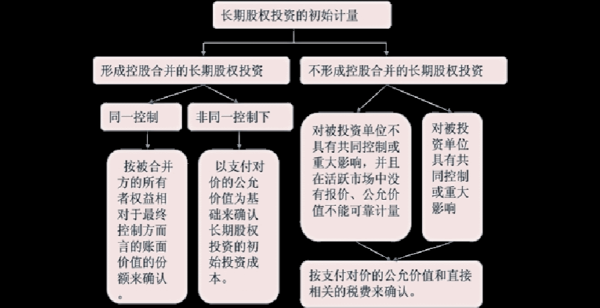

处理长期股权投资时所支付的相关税费计入的具体分析如下: 根据2013年注册会计师新教材规定:达到控制的长期股权投资,相关税费计入当期损益;没有达到控制的长期股权投资,相关税费计入长投成本。 例子: 发行权益性证券要结合股票发行的方法来衡量。 比如,发行1000股,面值1元,发行价5元,税费10万,那么这是总的来看,发行收入是1000*5-10=4990万元,做成分录如下: 借:长期股权投资 5000 贷:股本 1000 资本公积--股本溢价 4000 借:资本公积--股本溢价 10 贷:银行存款 10 注意:长期股权投资支付的相关税费不能按理论推理来理解记录,要实务处理来理解再进行记录。

到此,以上就是小编对于转让长期股权投资账务处理的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。