大坏蛋 知识问答 2025-04-27 01:23:26 103 0

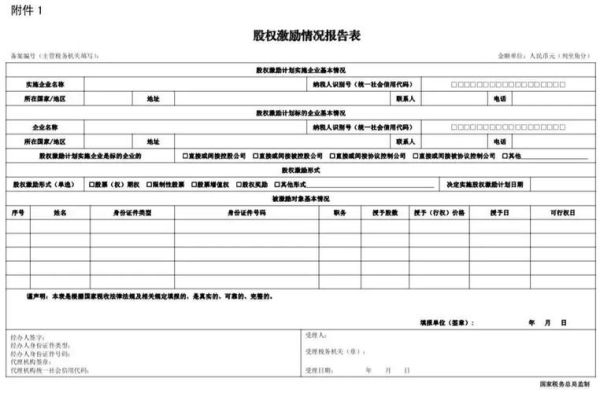

大坏蛋 知识问答 2025-04-27 01:23:26 103 0 根据《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)第二条第一项规定,上市公司授予个人的股票期权、限制性股票和股权奖励,经向主管税务机关备案,个人可自股票期权行权、限制性股票解禁或取得股权奖励之日起,在不超过12个月的期限内缴纳个人所得税。

(一)高新技术企业管理人员及核心技术人员股权奖励的规定

(1)本规定从2016年1月1日起执行,仅适用于管理人员和核心技术人员,不适用于全体员工的股权激励。

(2)个人获得股权奖励,按照“工资薪金所得”项目,在2021年12月31日前,该部分收入不并入当年综合所得,全额单独适用综合所得税率表,按照下列公式计算个人所得税:

应纳税额=股权激励收入×适用税率-速算扣除数

居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应合并按上述公式计税。

(3)若一次性缴税有困难的,可以在5个公历年度内分期缴税;

(4)个人转让该股权并取得现金收入的,应当优先缴税;

(5)个人转让股权前,企业宣告破产,相关权益处置后取得的收益和资产,不足以缴纳所欠税款的部分,税务机关不予追征。

(二)关于上市公司股权激励相关政策

股权激励会涉及个税。员工在上市公司实施的股权激励方案下取得的所得,属于与任职受雇相关取得的所得,应该按照“工资薪金所得”计算缴纳个人所得税。股权激励是企业为了激励和留住核心人才而推行的一种长期激励机制,是目前最常用的激励员工的方法之一。

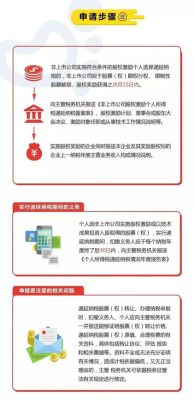

股权激励的行权流程和步骤主要包括以下几个环节:

1. 制定股权激励计划:公司在执行股权激励计划前,需要先制定出具体的方案,包括激励的对象、激励的内容、权益的种类和发放方式等,方案需要提前报备相关部门及股东大会,并进行公示。

2. 行权期到达:股权激励计划规定的行权期到达后,被激励人可以选择是否行使股权。

3. 行权通知:被激励人在决定行使股权后,需要向公司提交书面的行权通知。

4. 行权确认:公司在收到被激励人的行权通知后,需要进行权益的确认,确保被激励人是否符合行权条件。

股权激励行权的具体流程和步骤可以分为以下几个部分:

1. 股权激励计划的签订:员工和公司需要签订正式的股权激励协议,约定行权的条件、时间、价格和数量等具体事项,并确定行权期限。

2. 行权申请:当股票市值达到规定的行权价格时,员工需要向公司提交行权申请,通常需要在规定的行权期限内完成申请。

3. 审核确认:公司需要进行申请的审核确认,核实行权的合法性、价格和数量等。如果审核通过,公司将通知证券托管机构进行股票划拨。

4. 股票划拨:公司将行权股票划拨给员工,员工根据划拨情况收取行权股票。

5. 税费缴纳:员工需要缴纳相关的个人所得税和社会保险费用等。

6. 股票出售或持有:员工可以选择出售所持有的股票,或是持有等待更好的市场时机再行出售。

需要注意的是,不同公司的股权激励计划可能会有所不同,具体执行流程和步骤也可能存在差异。因此,在行权操作前,建议员工了解公司的股权激励计划及规定,确认自己的行权条件及限制,并且与公司负责人或专业律师沟通交流,以便更好地进行股权激励行权操作。

到此,以上就是小编对于关于股权激励有关个人所得税问题的通知怎么写的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。