大坏蛋 知识问答 2025-04-28 22:06:26 108 0

大坏蛋 知识问答 2025-04-28 22:06:26 108 0 财务性投资是指以获取中短期财务价值为目的,主要通过溢价退出实现资本增值的交易行为,包括单一股权投资和混合型投资。

财务性投资是指为被投资企业提供资金,不参与被投企业的经营与管理,不派驻董事,在适当时候进行套现。比较典型的是风投公司,通过被投企业IPO,股票(企业)增值后卖出。

短期财务性投资就是允许你们向需要资金的企业给予短期的投资(不是借款,一年以内),当被投企业价值增长时,可以再将投资转让(出售)。利益获得是从资本买卖中,而不是利息。

是指以获取中短期财务价值为目的,主要通过溢价退出实现资本增值的交易行为。企业财务投资的目标包括:

1、收益性目标:为企业创造更多的价值,以实现更多的利润。

2、成长性目标:通过扩大企业规模,实现长期利润最大化。

3、市场占有目标:通过扩大企业的市场份额,提升产品的市场占有力。

4、技术领先目标:提升企业的市场竞争力。

5、产业转移目标:通过转型,为企业寻求发展潜力更大的行业。

6、一体化目标:杜绝可能中断企业经营的各种不利因素。

7、社会公益目标:通过致力于实现社会公益目标,推动企业的可持续发展。

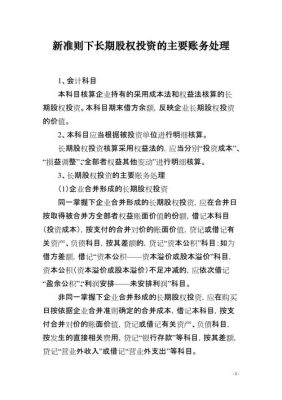

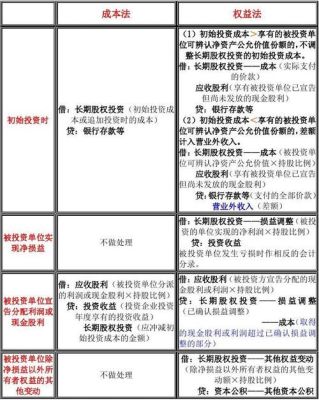

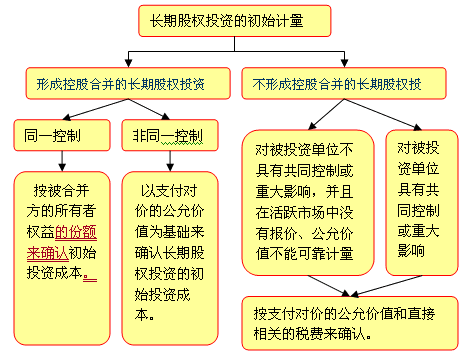

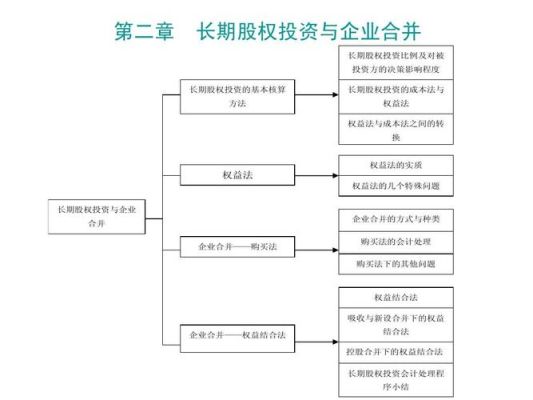

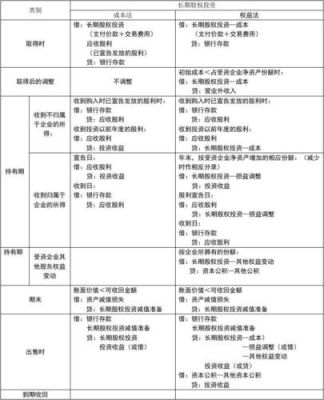

1、投资企业收回长期股权投资时,应按实际收到的金额,借记“银行存款” 等科目,按其账面余额,贷记长期股权投资,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记“投资收益”科目。已计提减值准备的,还应同时结转减值准备。

2、采用权益法核算长期股权投资的处置,除上述规定外,还应结转原记入资本公积的相关金额,借记或贷记“资本公积——其他资本公积”科目,贷记或借记“投资收益”科目。

(1)如果A公司没有子公司,则没有合并财务报表,只有个别财务报表,对吗?在这种情况下,长期股权投资是怎么记录在财务报表中的?

答:是的,没有子公司不需要编制合并报表。

由于A对B有30%的股权,形成重大影响,按权益法核算长期股权投资。对于B公司所有者权益发生变动的情况,A公司要按30%的份额相应调整长期股权投资的账面价值,如果由于B公司利润增加引起变化,对应科目调整投资收益,否则对应科目调整资本公积。

(2)如果A公司有子公司,就要编制合并财务报表,对吗?在这种情况下,对B公司的长期股权投资,在合并财务报表和个别财务报表上是如何记录的。

答:如果A公司有子公司,要编制合并财务报表。

如果B公司是A公司的子公司,在A公司个别报表中,该长期股权投资以成本法核算,即仅以投资时的成本反映该项长期股权投资。

在合并报表时,该项长期股权投资要由成本法改为权益法后,与子公司B的所有者权益份额相抵销,合并报表中的长期股权投资项目就不再含有对子公司投资形成的“长期股权投资”了,因为已经抵销掉了。

如果A公司有其它子公司,而对B公司的投资仍为30%,且无其它因素导致控制,则对B公司的投资仍按照具有重大影响情况下的权益法核算,同(1)中的处理。

到此,以上就是小编对于财务性股权投资什么意思的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。