大坏蛋 知识问答 2025-04-28 22:06:22 114 0

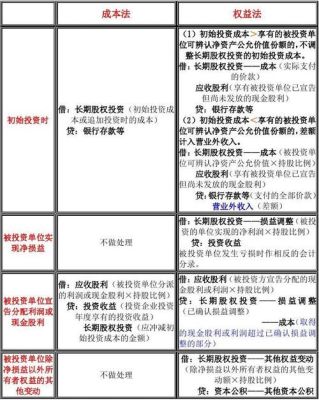

大坏蛋 知识问答 2025-04-28 22:06:22 114 0 处置长期股权投资时,应按照实际收到的金额,借记“银行存款”等科目,按照原已计提的减值准备,借记“长期股权投资减值准备”科目,按照该长期股权投资的账面余额,贷记“长期股权投资”科目,按照尚未领取的现金股利或利润,贷记“应收股利”科目,按照其差额,贷记或借记“投资收益”科目。

处置时还应当采用与被投资单位直接处置相关资产或负债相同的基础,按结转的长期股权投资的投资成本比例结转原记入“其他综合收益”科目的金额,借记或贷记“其他综合收益”科目,贷记或借记“投资收益”科目。

同时,还应按照结转的长期股权投资的投资成本比例结转原记入“资本公积—其他资本公积”科目的金额,借记或贷记“资本公积—其他资本公积”科目,贷记或借记“投资收益”科目。

1、处置收入,是指企业处置长期股权投资实际收到的价款,该价款已经扣除了手续费、佣金等交易费用、

2、长期股权投资的账面价值,是指长期股权投资的账面余额扣除相应的减值准备后的金额。

3、已经确认但尚未收到的现金股利,是指投资企业已于被投资单位宣告分派现金股利时应享有的份额确认了应收债权,但至处置投资时被投资单位尚未实际派发的现金股利。

到此,以上就是小编对于处置长期股权投资的净收益计入投资收益的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。