大坏蛋 知识问答 2025-04-29 15:10:41 110 0

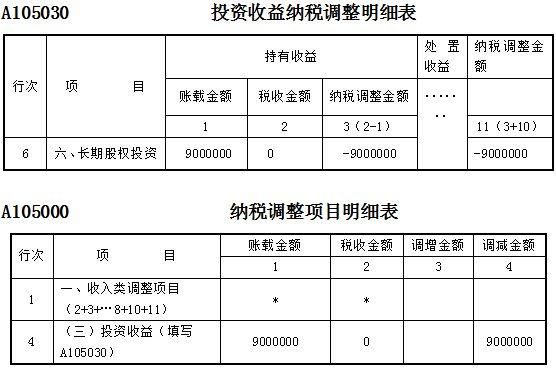

大坏蛋 知识问答 2025-04-29 15:10:41 110 0 根据2013年注册会计师新教材规定:达到控制的长期股权投资,相关税费计入当期损益;没有达到控制的长期股权投资,相关税费计入长投成本。

第一种情况是属于企业合并方式以外取得的长期股权投资,按照现行准则的规定,长期股权投资的初始入账成本为支付对价的公允加上相关税费;

而第二种情况则属于非同一控制下的企业合并,长期股权投资的初始投资成本为支付对价的公允价值,相关直接费用计入当期管理费用。

在解释公告4之前,针对企业合并取得的长期股权投资时发生的直接相关费用,在同一控制下计入管理费用,在非同一控制下计入长期股权投资成本,解释公告4之后不再区分是否为同一控制,均计入当期管理费用,这主要是从后期合并报表的编制考虑的,在非同一控制下,由于在编制合并报表时,需要将长期股权投资与被投资单位所有者权益抵消,长期股权投资初始投资成本与享有的被投资单位可辨认净资产公允价值份额的差额体现为商誉,如果长期股权投资取得时支付的相关税费计入长期股权投资初始投资成本中,则会增加商誉的价值,虚增企业的资产,在资产负债观下显得不太合适,于是将这一部分金额计入当期的管理费用。

严格说来,在目前会计准则中,资产入账的成本应该是购买价款+相关的直接费用,但长期股权投资作为一种特殊的资产,予以了特殊处理。类似的还有交易性金融资产。

到此,以上就是小编对于长期股权投资相关税费计入哪里的问题就介绍到这了,希望介绍的1点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。