大坏蛋 知识问答 2025-04-27 05:09:56 112 0

大坏蛋 知识问答 2025-04-27 05:09:56 112 0 1、有限公司对公司回购股东股权仅规定了三种情形,您与公司的回购协议是否有效还待确认;

2、如果有效,应该需要股东会决议,股东会决议内容应包括:回购相关事宜、以及怎么处理回购后的股权,要么减资、要么其他股东承接等。

3、支付股权回购款、办理工商变更登记、办理相应交接手续。

公司回购了一个股东的股份,当时股东是以10万元入股的,公司经营一年后亏损,公司以7万元回购这笔股份,怎么记账:增加股本-库存股10万元;减少股本-一个股东10万元。

增加其他应收款-代垫收购股金7万元;减少银行存款7万元。

以后,如有人愿意出7万元,可以得到10万元的股份。

对于库存股,有关规定是不允许长期停留,而且比例不能太大,它是企业减少注册资本的中间过渡状态。

分录借:长期股权投资,贷:银行存款,投资收益

根据股权转让协议入账,会计分录:

借:实收资本--原股东贷:实收资本--新股东股权转让款可以不通过公司账户。

如果通过公司账户,会计分录:

(1)新股东交款时借:现金(或银行存款)

贷:其他应付款--代收股权转让款(2)支付原股东借:其他应付款--代收股权转让款贷:现金(或银行存款

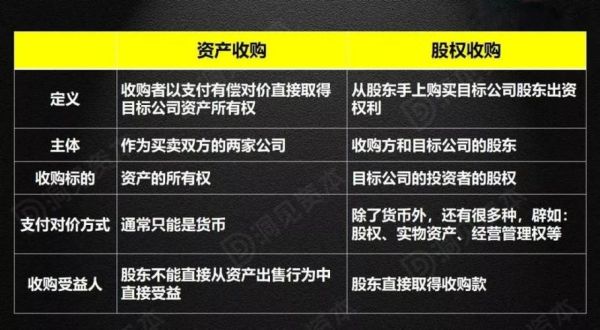

股权收购中一般性处理规定:

1、支付对价涉及的所得税处理。当收购企业支付的对价包括固定资产、无形资产等非货币资产时,虽然财税〔2009〕59号文件未明确规定应确认所涉及非货币资产的转让所得或损失,但由于资产的所有权属发生了变化,因此收购企业应按税法规定确认资产的转让所得或损失。

2、取得被收购企业股权计税基础的确定。由于收购企业支付的对价无论是股权支付,还是非股权支付均是按公允价值支付的,因此按照所得税的对等理论,依据财税〔2009〕59号文件的规定,收购企业应按公允价值确定被收购企业股权的计税基础。

扩展资料:

企业净资产超过合并企业需要支付的股权数时,处理办法如下:

当被合并企业净资产超过合并企业需要支付的股权数额时,可以通过减少股东权益的方法减少被合并企业的净资产,从而降低合并企业的非股权支付额。

举例:A企业被合并前净资产为100万元,其中流动资产(库存商品)20万元,累计可以税前弥补的亏损50万元。B企业打算兼并A企业,预计支付股权80万元给A企业股东。

如果按照一般方式合并,B企业还要支付非股权支付额20万元给A企业股东,那么非股权支付额占股权账面价值的比例为25%(20÷80×100%),超过了20%,不符合免税合并的条件。

因此,被合并企业A企业应视为按公允价值转让,处置全部资产,计算资产的转让所得,依法缴纳所得税。被合并企业以前年度的亏损50万元也不得结转到合并企业弥补。

如果合并前,A企业将库存商品20万元全部变现处理,同时,按《公司法》规定办理注册减资手续,将20万元股本退回股东。

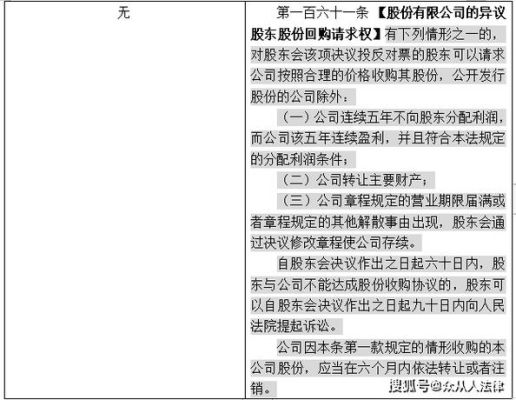

公司能够在下列情形下回购股东股权。

根据《公司法》第七十四条,有下列情形之一的,对股东会该项决议投反对票的股东可以请求公司按照合理的价格收购其股权:

(一)公司连续五年不向股东分配利润,而公司该五年连续盈利,并且符合本法规定的分配利润条件的。

(二)公司合并、分立、转让主要财产的。

(三)公司章程规定的营业期限届满或者章程规定的其他解散事由出现,股东会会议通过决议修改章程使公司存续的。自股东会会议决议通过之日起六十日内,股东与公司不能达成股权收购协议的,股东可以自股东会会议决议通过之日起九十日内向人民法院提起诉讼。

到此,以上就是小编对于股权收购付款方式和支付时间的确定的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。