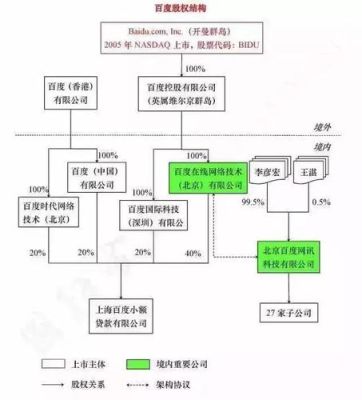

大坏蛋 知识问答 2025-04-27 05:09:03 104 0

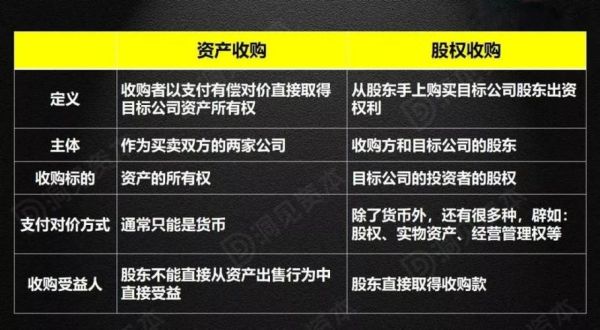

大坏蛋 知识问答 2025-04-27 05:09:03 104 0 股权收购和公司收购有很大不同。股权收购是指购买公司股份的一种方式,而非购买整个公司。在股权收购中,收购方只购买部分公司股份,从而成为公司的股东,但并不控制公司的运营和管理。

而公司收购则是指购买整个公司,收购方将掌握公司的所有权和控制权,并能够直接管理和运营该公司。因此,股权收购和公司收购的目的和影响也不同,股权收购通常是为了获得公司股权价值的提升,而公司收购则通常是为了将目标公司整合到收购方的业务中。

1、收购企业的会计处理

由于股权收购的目的是对被投资方实施控制,收购方应当依据企业合并准则进行账务处理。

(1)同一控制下控股合并取得长期股权投资的初始计量

《企业合并准则》规定,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。初始投资成本与支付的现金、转让的非现金资产及所承担债务账面价值之间的差额,调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)不足冲减额的,调减留存收益。合并方以发行权益性证券作为合并对价的,应按发行股份的面值总额作为股本,长期股权投资的初始投资成本与所发行股份面值总额之间的差额,调整资本公积(资本溢价或股本溢价);不足冲减的,调整留存收益。

按照被合并方账面所有者权益的份额确定长期股权投资的初始投资成本,前提是合并前合并方与被合并方采用的会计政策应当一致。企业合并前合并方与被合并方采用的会计政策不同的,应当按照合并方的会计政策对被合并方资产、负债的账面价值进行调整,在此基础上确定形成长期股权投资的初始投资成本。

(2)非同一控制下控股合并取得长期股权投资的初始计量

非同一控制下的控股合并中,购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。企业合并成本包括购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值以及为进行企业合并发生的各项直接相关费用之和。其中,支付非货币性资产为对价的,所支付的非货币性资产在购买日的公允价值与其账面价值的差额应作为资产处置损益,计入企业合并当期的利润表。

2、被收购企业的会计处理

根据《企业合并准则》规定,非同一控制下的企业合并中,购买方通过企业合并取得被购买方100%股权的,被购买方可以按照合并中确定的可辨认资产、负债的公允价值调整其账面价值。除此之外,其他情况下被购买方不应因企业合并改记有关资产、负债的账面价值。被收购企业股东发生变更,应根据被收购股权、股份的比例调整实收资本(股本)明细科目。

3、被收购企业的股东的会计处理

上市公司收购股权有两种情况。由于题主没有明确提出是其中的哪一种,这里只好都谈谈。

一是上市公司回购本公司的股份。这种情况对上市公司和投资者都是利好,影响是正面的。上市公司敢用巨量资金回购自家的股票,表明了对自己的公司经营有足够的信心,从而能有效地维护本公司不被市场严重低估,稳定并提高投资者手中股份的流通价值。当然回购后如何处理是有规定的,这是另外的问题了。

二是上市公司收购别的公司的股权,根据收购目的收购目标公司股东的全部或部分股权。正常情况下这种情况也属于利好,因为这意味着公司将出现新的业务和利润增长点,对被收购的公司来说,意味着被看好,是香饽饽。既然对收购双方都算利好,影响自然也是正面的。这种情况就怕出现“不正常",即上市公司看走眼了,被收购的公司最后表现没有达到预期。

到此,以上就是小编对于股权收购目的是什么的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。