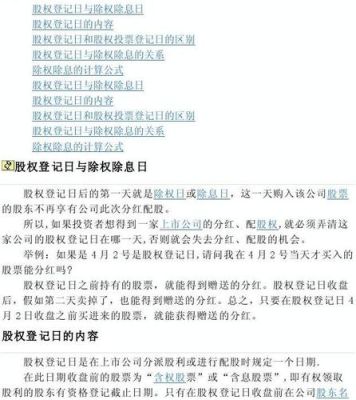

大坏蛋 知识问答 2025-04-27 07:11:21 133 0

大坏蛋 知识问答 2025-04-27 07:11:21 133 0 是一样的,学术上一般叫股权激励。

股权激励是对员工进行长期激励的一种方法。

是企业为了激励和留住核心人才,而推行的一种长期激励机制。有条件的给予激励对象 部分股东权益,使其与企业结成利益共同体,从而实现企业的长期目标

通俗的讲就是公司奖励给员工股票,这样职员的做事效率就能提高不少,且不会再考虑跳槽之类的对公司造成负面影响的事情。

1.员工因股权激励所得被视作因努力工作而获得的薪酬,因此按照个人所得税标准缴纳税务;

员工持股计划所得被视做员工个人出资购买股票,与公司绑定利益而获得的收益,按照现有政策,股票买卖是无需纳税的;

所以对于员工个人来说,员工持股计划是避税的;

2.员工持股计划与公司财务没有瓜葛,没有股权激励方式中给公司带来的成本压力。

现在市场上一种是通过二级市场回购(资金公司做杠杆以及资管计划),这种方式甚至不用证监会审批,比如苏宁云商、三安光电、新海宜、龙净环保等,都采取这种方式进行员工持股计划。

另外一种常见方式是非公开发行股票,这里需要强调的是证不能使用资金杠杆(康缘药业今年第一次方案就利用了汇添富基金做了一个1:2的资金杠杆,但是被证监会叫停了,直到改成没有杠杆才通过),证监会年中的时候对认购非公开发行股票下发了一个窗口性意见:“一是上市公司高管只能以个人名义参与3年期定增,禁止通过结构化产品参与,二是不允许高管参与1年期定增。”

事实上证监会的各项规定也是为了避免内幕交易的情况发生,而对于证监会的这种态度,上市公司往往选用自己上市时的保荐人相关券商作为资管计划的管理人,更加容易被证监会审批通过。

现在特锐德、易华录、苏交科、康缘药业等公司用的都是使用非公开发行股票方式实现员工持股计划。

1、涉及对象不同

股权激励对象只涉及董事、监理、高管及核心技术人员,而员工持股计划涉及面范围广,所有员工都可以是持股对象。

上市公司股权激励的激励对象标准也逐步放开中,创业板和科创板最新规定明确到在公司任职的单独或合计持股5%以上股东或实际控制人及其配偶、父母、子女均可参与上市公司股权激励计划。

2、考核机制不同

员工持股计划并不需要公司实现业绩目标就能实现,而股权激励需要业绩达标才能激励。

股权激励是企业发展到一定阶段之后,全面薪酬体系的组成部分,月度工资、季度奖金、年度奖金是短期和中期薪酬机制,是针对企业员工的;而股权激励是属于长期薪酬机制范畴,是基于企业未来价值的增长,公司估值的增长。股权激励的覆盖面比员工持股更窄,毕竟能有一定股份的一定是决定公司发展和命运的小部分人。

3、是否需要交税

员工持股计划买卖股份是免税的,而股权激励涉及的股份是要纳税的。

员工直接从二级市场购买的上市公司股份,购入环节不涉及纳税问题。通过公司回购取得股份,若持股计划股份是通过上市公司回购取得,员工购买价等于公司回购价,也不涉及个人所得税征税问题。对于员工低于公司回购价购买股份,对低于回购价的差额是否征收个人所得税,现行税收政策没有明确规定。

上市公司授予个人的期权、限制性股份和股权奖励,经向主管税务机关备案, 个人可自股份期权行权、限制性股份解禁或取得股权奖励之日起,在不超过12个月的期限内缴纳个人所得税。

到此,以上就是小编对于股权激励标准是什么的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。