大坏蛋 知识问答 2025-04-27 00:55:10 150 0

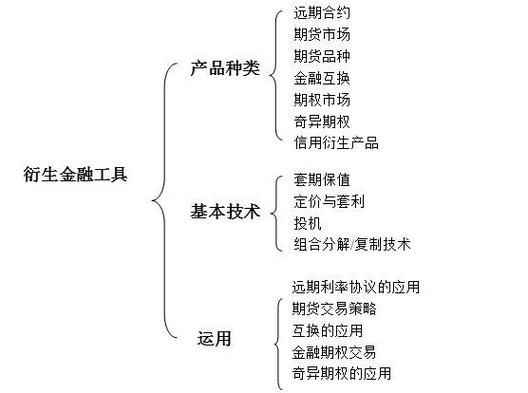

大坏蛋 知识问答 2025-04-27 00:55:10 150 0 1.股权类产品的衍生工具。是指以股票或股票指数为基础工具的金融衍生工具,主要包括股票期货、股票期权、股票指数期货、股票指数期权以及上述合约的混合交易合约。

2.货币衍生工具。是指以各种货币作为基础工具的金融衍生工具,主要包括远期外汇合约、货币期货、货币期权、货币互换以及上述合约的混合交易合约。

3.利率衍生工具。是指以利率或利率的载体为基础工具的金融衍生工具,主要包括远期利率协议、利率期货、利率期权、利率互换以及上述合约的混合交易合约。

4.信用衍生工具。是以基础产品所蕴含的信用风险或违约风险为基础变量的金融衍生工具,用于转移或防范信用风险,是20世纪90年代以来发展最为迅速的一类衍生产品,主要包括信用互换、信用联结票据等等。

5.其他衍生工具。除以上四类金融衍生工具之外,还有相当数量金融衍生工具是在非金融变量的基础上开发的,例如用于管理气温变化风险的天气期货、管理政治风险的政治期货、管理巨灾风险的巨灾衍生产品等等。

股权类产品是指与股权相关的投资产品,主要包括股票、股权基金等。这类产品的特点是风险较大,但收益也可能较高。由于与公司或企业的经营状况密切相关,因此股权类产品的价格波动较大,需要投资者具备一定的风险承受能力和投资经验。

股权类产品是指以股票指数为基础工具的金融衍生工具,主要包括股票期货、股票期权、股票指数期货、股票指数期权以及上述合约的混合交易合约。

衍生工具筹资,包括兼具股权与债务筹资性质的混合融资和其他衍生工具融资。优先股既像公司债券,又像公司股票,因为优先股的股利是每期必须支付的,所以说优先股像债券;但是优先股的股本是不用偿还的,所以说优先股像股票,因此优先股筹资属于混合筹资,其筹资特点兼有债务筹资和股权筹资性质,属于衍生工具筹资。

企业在发展到一定的过程中都会有几个跟自己企业属于关联关系的企业。企业与关联企业在经济上也会有一定往来,今天要来说说的就是关联企业之间转让股份是否属于关联交易呢?

企业在与关联方转让股权过程中经常会发生平价甚至低价转让股权的交易行为。这一行为也极易引起被税务机关核查的风险。

在税务机关稽查过程中,企业对于平价股权转让做了两方面的辩解,一是关于平价,主要原因是“这些股权转让行为是为了优化企业股权,在内部关联企业之间开展的股权管理结构调整行为,不是以股权获利为目的的股权交易行为”。二是关于关联交易,企业认为根据国税发〔2009〕2号文件第三十条规定:“实际税负相同的境内关联方之间的交易,只要该交易没有直接或间接导致国家总体税收收入的减少,原则上不做转让定价调查、调整。”

股权转让

那么关联企业之间的股权转让属于关联交易吗?

其实关联企业之间的股权转让时不属于关联交易的,根据国税发〔2009〕2号文件文件第十条对关联交易有个列举。

第十条关联交易主要包括以下类型:

(一)有形资产的购销、转让和使用,包括房屋建筑物、交通工具、机器设备、工具、商品、产品等有形资产的购销、转让和租赁业务;

(二)无形资产的转让和使用,包括土地使用权、版权(著作权)、专利、商标、客户名单、营销渠道、牌号、商业秘密和专有技术等特许权,以及工业品外观设计或实用新型等工业产权的所有权转让和使用权的提供业务;

到此,以上就是小编对于股权衍生工具包括的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。