大坏蛋 知识问答 2025-04-27 23:57:15 110 0

大坏蛋 知识问答 2025-04-27 23:57:15 110 0 1 董明珠股份虽然规模较小,但拥有非常高的权力。

2 原因之一是董明珠拥有丰富的经验和卓越的管理能力,能够有效地领导公司发展。

其次,作为公司创始人之一,董明珠拥有大量的股份和掌握着公司的决策权,从而能够在公司中发挥重要的作用。

3 此外,董明珠一直在致力于公司的创新和发展,通过推动新技术和新产品的研发,提高产品质量和市场竞争力,进一步加强了她在公司中的权力地位。

1. 她的个人魅力和管理能力:董明珠是格力电器的创始人之一,她在公司管理方面表现出色,深得员工和投资者的信任和认可。

2. 她拥有股份:虽然董明珠持有格力电器的股份不如其他大股东多,但她也持有相当数量的股份,并且对公司的业务决策具有影响力。

3. 她的口碑和品牌影响力:董明珠在中国商界的地位和声誉非常高,她成功地将自己和格力电器品牌联系起来,帮助公司赢得了广泛的消费者和媒体的好评。

4. 公司治理结构:格力电器采用的是“董事会+总经理制”的治理结构,董明珠作为总经理,有很大的决策权和执行权。此外,董明珠还担任着公司的董事长和党组书记等职务,使她在公司内部的权力进一步得到加强。

综上所述,董明珠股份虽小但权力大的原因,既有她个人的管理能力和品牌影响力,也离不开格力电器公司治理结构的支持。

强力控制格力:董明珠虽然持股很少,但她在格力内部具有绝对的话语权,可以强力控制格力。

多层股权结构:格力电器采用多层股权结构,其中董明珠及其管理层团队通过持有公司的股权控制了格力电器。

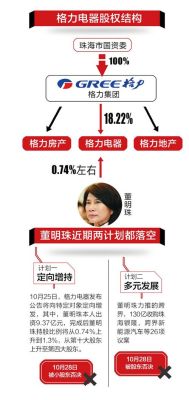

高瓴背景:珠海明骏是格力电器的第一大股东,而珠海明骏的GP(普通合伙人)为珠海贤盈,珠海贤盈的GP为珠海毓秀,其中珠海高瓴、HH Mansion是隶属于高瓴资本旗下的,总计持股49%;珠海格臻、明珠熠辉为董明珠所控制,总共持股51%。这种多层股权结构使得董明珠及其管理层团队能够控制格力电器。

强势领导风格:董明珠以强势领导风格著称,她在格力电器的管理中表现出果断、坚定的态度,这使得她在公司内部的影响力很大。

综上所述,董明珠股份小但权力大的原因是她在格力电器内部拥有绝对的话语权,通过多层股权结构控制了公司,并表现出强势领导风格。

是因为她在格力深耕多年,积累的人脉、经验和信任度非常高,在公司内外都有很大的话语权和影响力,同时她也对公司的经营决策有着高度的掌控力和决策权。

此外,她也在业界树立了良好的形象和声誉,成为了整个行业的代表人物。

这些因素造就了她在公司内外拥有巨大权力的局面。

同时,董明珠在格力取得的高度成功也为她树立了极高的威信,使得她所拥有的权力更加稳固和深入人心。

一、分红所得

投资收益是税后利润,为了避免双重征税,股东取得的分红不再缴纳企业所得税,分到个人股东时才需缴纳20%的个税。

即不管股权架构有多少层,最终分红的税务成本均相同,但纳税地点不同,所以通过搭建多层股权架构,将纳税地点转移至税收洼地,可有效降低个人股东分红的个税。

当企业享受免征、减半征收的企业税收优惠时,新所得税法实施后,分红所得不需再按税率差补税,投资收益仍可以享受免征企业所得税的优惠。

公司法规定,可以在章程中约定不按出资比例进行分红,不对等分红也可享受免税政策,因为不对等分红的操作空间很大,享受免税优惠时,需提供公司章程作为证明文件。

二、股权转让

股权转让时,法人股东需按股权转让收入扣减初始投资成本,确认应纳税所得额缴纳企业所得税。

股权转让收入一般按公司账面净资产确定,初始投资成本即实缴的注册资本。

如果直接股权转让,可以享受免税的未分配利润并入了股权转让所得中,缴纳25%的所得税。

此时,被转让公司可以先作出利润分配的决议,向法人股东分配利润,享受免税的政策,减少了股权转让所得,从而降低股权转让的税务成本。但盈余公积不能用于股东分红。如果公司留存了较多的盈余公积,为进一步降低股权转让的税负,将盈余公积、未分配利润转增股本,实际上等价于股息红利分配,境内法人股东免税。但是盈余公积不能全部转增为股本,应留存不少于注册资本25%的盈余公积。但盈余公积不能用于股东分红。如果公司留存了较多的盈余公积,为进一步降低股权转让的税负,将盈余公积、未分配利润转增股本,实际上等价于股息红利分配,境内法人股东免税。但是盈余公积不能全部转增为股本,应留存不少于注册资本25%的盈余公积。所以,股权转让前先进行分红、盈余公积转增股本,可以降低税务成本。

到此,以上就是小编对于多层股权结构设计的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。