大坏蛋 知识问答 2025-04-26 23:10:31 117 0

大坏蛋 知识问答 2025-04-26 23:10:31 117 0 企业外币期股权投资实质属于外币资产。

1、外币货币性项目采用资产负债表即期汇率折算资产负债表即期汇率与初始确认或者前资产负债表即期汇率同产汇兑差额计入期损益。

2、历史本计量外币非货币性项目,仍采用交易发即期汇率折算,改变其记账本位币金额 。 具体处理: 借:期股权投资 贷:银行存款-美元 (交易发即期汇率计算民币金额)

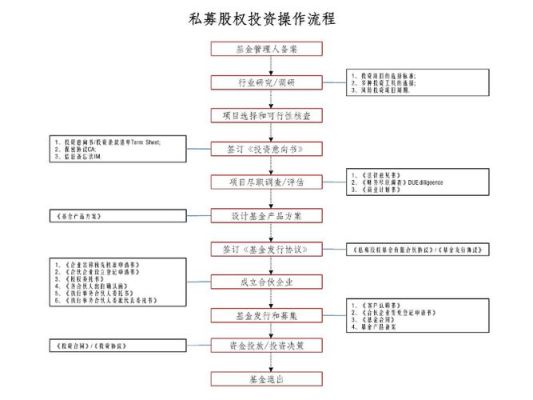

长期股权投资中,属于投资收益的部分就影响企业的利润,如果是冲减投资成本或者计入投资的公允价值变动则最终只影响长期股权投资的账面价值,不影响利润。具体怎么影响要看是属于成本法还是权益法,以及具体业务情况。 长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常是为长期持有,以期通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。股权投资通常具有投资大、投资期限长、风险大以及能为企业带来较大的利益等特点。

区别一:适用范围

一是成本法是两头,权益法是中间。

权益法:适用情况是对合营、联营企业的长期股权投资核算,通常占股在20%〜50%。

成本法:适用情况是对能够实施控制的企业或者是子公司(即占股在50%以上)。

二是对“四无”企业,“四无”企业,即不具有控制、共同控制、重大影响、公允价值不能可靠计量。这种情况一般是买了少量的非上市公司股份,占20%以下,这些股份是非流通的, 在公开市场没有报价,公允价值不能可靠计量。

而公允价值可以可靠计量的,则要依照交易性金融资产或可供出售金融资产的准则来处理。

区别二:对投资收益的处理

成本法可以简单理解成是收付实现制,不管其是盈利还是亏损,被投资企业宣告发股利的时候才确认投资收益。成本法下长期股权投资的账面价值除非增加或减少了投资,不然一般不会调整。

权益法对应地可以理解成是权责发生制,只要被投资企业年终有了利润,不管其分不分,都按照我享有的份额按比例确认投资收益,调整长期股权投资的账面价值。当然如果和联营、合营企业有内部交易的话还要抵消。

10%一般用成本法核算。成本法核算范围:1、控股子公司的长投核算。

2、不具有控制、共同控制或重大影响,且没有活跃市场,公允价值不能可靠计量的长投。

长期股权投资10%采用权益法还是成本法,不能单纯的看持股比例,主要是通过在被投资单位享有的权利来判断是什么样的控制程度,如果是在被投资单位具有控制权,也就是单方主导,那就可以用成本法进行后续计量,如果是在被投资单位董事会具有表决体位,具有共同控制或重大影响的情形,那就可以用权益法进行后续计量,如果上述两个条件都不能够满足,那只能采用金融工具进行核算。

到此,以上就是小编对于股权投资怎么投资的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。