大坏蛋 知识问答 2025-04-26 07:13:41 130 0

大坏蛋 知识问答 2025-04-26 07:13:41 130 0 1、内部收益率计算公式如下:

式中: FIRR——财务内部收益率;

CI——现金流入量

CO——现金流出量

(CI-CO)t——第 t 期的净现金流量

n——项目计算期

2、内部收益率计算步骤:

(1)在计算净现值的基础上,如果净现值是正值,就要采用这个净现值计内部收益率算中更高的折现率来测算,直到测算的净现值正值近于零。

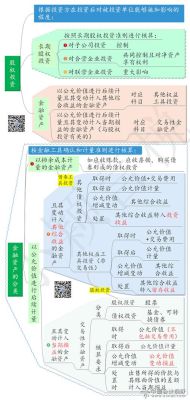

①采用成本法核算成本法核算的长期股权投资按照初始投资成本计价,追加或收回投资调整长期股权投资的成本。

只有在出售转让以及收到股东分配利息或者股利的时候确认投资收益,期间因参股而取得的收益或损失不做处理。

被投资单位宣告分派的现金股利或利润,确认为当期投资收益。

②采用权益法核算被投资单位采用的会计政策及会计期间与公司不一致的,按照公司的会计政策及会计期间对被投资单位的财务报表进行调整,并据以确认投资损益。

对于被投资单位净损益以外所有者权益的其他变动,调整长期股权投资的账面价值并记入所有者权益。

在确认应享有被投资单位净损益时,首先以取得投资时被投资单位各项可辨认资产等的公允价值为基础,对被投资单位的净利润进行调整,其次对公司及纳入合并范围的子公司与被投资单位之间发生的内部交易损益按照持股比例计算应归属于公司的部分进行抵消,在上述调整和抵消的基础上确认投资损益。

如被投资单位各项可辨认资产的公允价值无法可靠确定或可辨认资产的公允价值与账面价值之间差异较小,投资收益按被投资单位的账面净损益与持股比例计算确认。

卖股权当然不能算公司盈利。卖股权通常是公司经营出了问题,来卖股权来换得最终利润,这只能一厢情愿,应从多方面查找原因来扭亏为盈。

看具体情况定。一般情况下股权转让所得不属于营业收入,是投资收益,但是创业投资企业除外,他们的主营业务就是投资,所以投资收益属于销售收入属于营业收入。

《公司法》第七十一条规定,有限责任公司的股东之间可以相互转让其全部或者部分股权。股东向股东以外的人转让股权,应当经其他股东过半数同意。股东应就其股权转让事项书面通知其他股东征求同意,其他股东自接到书面通知之日起满三十日未答复的,视为同意转让。其他股东半数以上不同意转让的,不同意的股东应当购买该转让的股权;不购买的,视为同意转让。

到此,以上就是小编对于股权投资收入属于什么收入的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。