大坏蛋 知识问答 2025-04-27 23:14:43 89 0

大坏蛋 知识问答 2025-04-27 23:14:43 89 0

1. 个人股东分红率是指公司向个人股东分配的股息占个人股东所持股份的比例。

2. 计算个人股东分红率的公式为:个人股东分红率 = 公司向个人股东分配的股息 / 个人股东所持股份。

个人股东分红率的计算是通过将公司向个人股东分配的股息与个人股东所持股份进行比较,来衡量个人股东从公司获得的分红比例。

3. 个人股东分红率是衡量个人股东在公司中获得分红的重要指标。

较高的个人股东分红率意味着个人股东从公司获得的分红比例较高,反之则较低。

个人股东分红率的高低受多种因素影响,包括公司盈利情况、分红政策、个人股东所持股份比例等。

个人股东可以通过关注和分析公司的财务报表和分红政策,来评估个人股东分红率的水平,并作出相应的投资决策。

分红率等于分红额/股份金额*100%

需要缴纳个人所得税。

《股权转让所得个人所得税管理办法》对其有相应的规定:

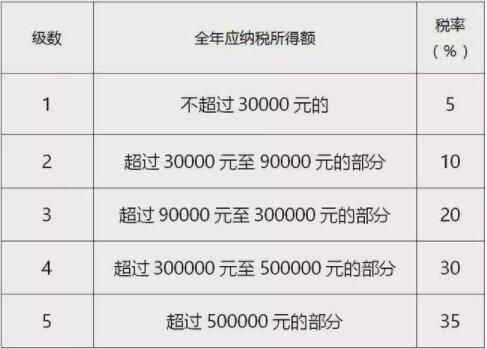

第四条 个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税。

个人股权转让所得个人所得税,以股权转让方为纳税人,以受让方为扣缴义务人。扣缴义务人应于股权转让相关协议签订后5个工作日内,将股权转让的有关情况报告主管税务机关。

企业利润交企业所得税——这是针对企业盈利而征缴的税种;股东分红还要缴个税——这是针对个人所得而征缴的税种,因此二者不能够算作重复交税。 企业在清算汇缴时才计算企业所得税,且只有在股东分红时才缴纳个税——何须每月预交?——除非股东提前分红,那也只是需要预留税金,何须预交?

企业股东由自然人代持,分红时要扣个人所得积。根据中华人民国个人所得税征收条例规定,果如自然人代持股票分红额度到达征收点,自然人代|L持股票分红额度,就要缴纳个人所得税。

(一)持股一年以上 自2015年9月8日起,个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。 (二)持股一年以内 个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。 上市公司派发股息红利时,对个人持股1年以内(含1年)的,上市公司暂不扣缴个人所得税;待个人转让股票时,证券登记结算公司根据其持股期限计算应纳税额,由证券公司等股份托管机构从个人资金账户中扣收并划付证券登记结算公司,证券登记结算公司应于次月5个工作日内划付上市公司,上市公司在收到税款当月的法定申报期内向主管税务机关申报缴纳。 (三)上市公司派发股息红利,股权登记日在2015年9月8日之后的,按照本通知规定执行。2015年9月8日(含)之前个人投资者证券账户已持有的上市公司股票,其持股时间自取得之日起计算。

到此,以上就是小编对于股权分红个人所得税税率的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。