大坏蛋 知识问答 2025-05-01 17:30:29 147 0

大坏蛋 知识问答 2025-05-01 17:30:29 147 0 1 长远看,LPR可能会降低。

2 LPR(贷款市场报价利率)是中国央行发布的基准利率,对于贷款利率具有重要影响。

如果LPR降低,意味着贷款利率可能会下降,这对于借款人来说是好消息,可以减轻还款压力,促进消费和投资。

3 降低LPR的原因可能是央行采取的货币政策调控措施,以刺激经济增长或应对经济下行压力。

此外,如果通胀率下降或经济增长放缓,央行也可能降低LPR来促进经济活动。

4 长远来看,随着经济结构调整和金融市场改革的深入推进,LPR有可能会逐步趋于市场化,受市场供求和利率形成机制的影响,可能会出现升降波动。

5 总的来说,LPR的升降取决于宏观经济形势、货币政策和金融市场的变化。

因此,我们需要密切关注经济和金融动态,以便做出更准确的判断和决策。

根据当前的经济和市场趋势,LPR(贷款市场报价利率)在长远来看可能会出现下降的趋势。这是因为许多国家和地区都在采取宽松的货币政策,以刺激经济增长。降低LPR可以促进贷款需求,提高企业和个人的融资成本。此外,随着金融科技的发展,金融市场的竞争也在加剧,这可能会导致银行降低LPR以吸引更多的客户。然而,LPR的走势还受到多种因素的影响,包括通胀率、货币政策和经济增长等。因此,预测LPR的具体走势需要综合考虑各种因素。

LPR长远看是升还是降,取决于经济形势、政策调控、市场供需等多个因素。

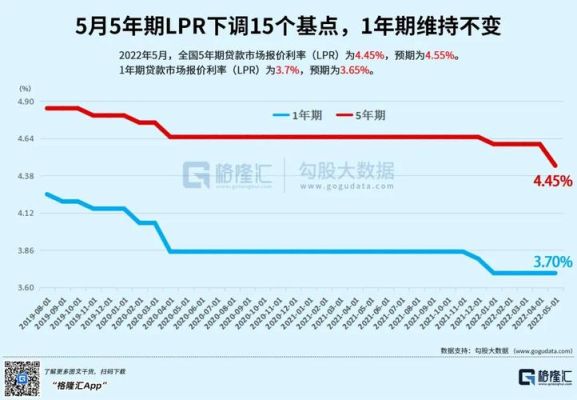

从历史数据来看,LPR自推出以来,整体呈现下降趋势。2023年5月,中国人民银行授权全国银行间同业拆借中心公布,2023年5月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。自2020年4月以来,1年期LPR累计下调1.1个百分点至3.65%,5年期以上LPR累计下调0.1个百分点至4.3%。

但LPR未来是否会继续下降,仍需观察经济形势、政策调控等多个因素的变化。中国人民银行货币政策委员会2023年第一季度例会在谈到市场关切的LPR时仅用了两句话:“继续发挥好存款利率市场化调整机制重要作用,推动存款利率稳中有降。运用差别化存款准备金工具,支持稳增长、稳就业、稳物价。”央行曾在多个场合强调降低企业综合融资成本,LPR未来是否会进一步下降还有待观察。

总之,LPR未来是升是降,需要综合考虑多个因素的变化。

LPR加153基点下降的方法如下:

提前与银行协商。在银行申请房贷,银行会在最新一期LPR(贷款市场报价利率)的基础上加点形成客户的房贷利率,LPR的数值客户不能左右它的变化,但是可以影响加点数值来降低自己的贷款利率。

换一家银行申请贷款。不同的银行在房贷审核的时候力度不一样,有些银行没有多少客户,为了吸引更多客户来办理业务,可能会给到客户更低的房贷利率,因此客户可以尝试多咨询几家银行,选择最低的利率。

公积金贷款。公积金贷款利率比商业贷款低。

提高自己的综合资质。商业贷款中银行会在LPR的基础上加点形成客户的房贷利率,并且银行不会无缘无故随意制定客户的加点数值,会参考当地的实际情况与客户的资质来确定房贷利率的加点数值,所以客户可以通过提高收入,在银行购买理财等来提高资质,降低房贷利率。

到此,以上就是小编对于lrp调整方式的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。