大坏蛋 知识问答 2025-04-27 16:56:05 85 0

大坏蛋 知识问答 2025-04-27 16:56:05 85 0 会一步步完善,成熟,前提你得活着

证券市场的走势是经济的晴雨表。由于中国经济有快速增长过渡到稳定增长,加之中国经济的发展也逐步走向质的增长,有制造大国走向智造强国,中国经济的发展仍然稳步前行。

经济的发展,国民素质提升,国家教育也更加强盛,随之国家科技创造与研发也有肥沃的土地。引领世界科技也是水到渠成的事情。

另外中国是有14亿人口消费大国,市场需求与潜力无限,这是实体企业发展的根本。

投机市场也将转变为价值投资市场,故中国证券市场的潜力是巨大的,机会也是无限的。

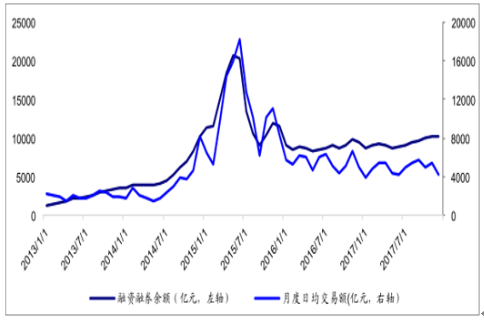

目前,中国证券行业经过综合治理整顿和实施分类监管,证券行业步入良性发展的轨道,各家证券公司的资本实力稳步提高。但总体上国内证券公司数量、营业部众多,资产规模偏小,竞争较为激烈。证监会实行以净资本为核心的风险监管体系,各种新业务的开展也对净资本规模提出了更高的要求。这有利于各种资源向规模较大、资产优良的优质券商集中,未来行业集中度将会有所提高。

全国131家证券公司营业部破万家,竞争日趋激烈

2018年,我国证券行业共有131家证券公司,资产总额为6.26万亿元。在中国证券公司营业部可谓是个庞大的群体。2008年以前,全国证券营业部数量扩张比较缓慢,直至2008年5月,中国证监会放宽券商新设营业部的资格条件,鼓励券商发展营业网点。由于证券营业部的建设需要短暂的周期,因此这一决定的实施,促使券商营业部数量在此后两年大幅度增加。

截至2018年末,全国拥有证券营业部10376家。数量较多集中在沿海地区,这部分营业部分布密集的区域进一步增加了布局密度,广东、江苏、浙江是营业部最多的区域。证券经营机构营业部布局密度不断提高,使得同公司不同公司营业部之间的竞争日趋激烈。其中以广东、江苏、浙江、上海和北京竞争最为激烈。

TOP10在营收、净利润领域行业集中度均在40%以上

目前,我国证券行业存在新老两种商业模式,各项基于监管垄断的传统商业模式支撑着国内证券公司近20年的发展。所有证券公司从事同质化的业务,依靠垄断赚取利润,行业集中度因此不高。

国内证券业商业模式即将面临切换,在这个背景下,我国证券业集中度将面临长期上升的趋势,并可能逐步向海外证券业靠拢。事实上,2012年在经纪等传统业务领域,已经出现了集中度提升的现象。在更趋激烈的竞争中,赢者通吃的趋势未来可能会扩展到各项传统业务中。而新业务由于牌照发放的先后,本身集中度就很高,证券行业未来可能出现兼并整合浪潮,而且这一进程或许会大大提前。

从历年数据看,2007-2018年,中国证券行业集中度变化较为平稳,前十在营收、净利润领域行业集中度均在40%以上。

金融危机是指利率、汇率、资产价格、企业偿债能力、金融机构倒闭指数等金融指标,全部或大部分出现恶化,致使正常的投融资活动无法继续的情况。

对于不少人群来说,2008年金融危机是最为熟悉的。2007年美国次级房屋信贷危机爆发后,投资者开始对按揭证券的价值失去信心,引发流动性危机,直到2008年,这次始于美国的金融危机开始普及全球。

那么2022年爆发金融危机的可能性大吗?专家表示可能性很小,随着全球新冠疫苗的接种,预计在2020年下半年开始,全球疫情会持续减缓,未来一到两年,或是全球经济快速恢复的两年。

到此,以上就是小编对于利率降低对证券市场有什么影响的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。