大坏蛋 知识问答 2025-04-27 15:52:09 104 0

大坏蛋 知识问答 2025-04-27 15:52:09 104 0 汽车绿本抵押的影响主要还是要看用户抵押在了什么地方。

如果用户抵押在银行或者正规贷款机构,那不出意外是安全的,就不会产生什么不好的影响。

如果用户抵押在一些民间借贷机构,由于现在民间借贷机构鱼龙混杂,有一些不法分子也打着民间借贷的形式做出不好的事情,用户就容易被他们盗取个人信息做一些不法行为,这样就容易产生不好的影响。

绿本抵押,也就是你的车子是卖不出去的。如果你想卖车的话,必须有绿色的大本去车管所办理调档手续。没有车管所的手续,档案档案。

你的车子卖不出去,人家也不会要你的车子,只有有了档案手续,人家才会敢要你的车子。这就是抵押绿本的后果。

如果你没有按时还款或者断供了,你的车就会被收回卖掉。

基本上是没有风险的。

汽车绿本抵押是否有风险要看在哪里办的贷款,如果是银行或正规的贷款机构,通常绿本是会抵押在银行或贷款机构的,基本上是没有风险的。但现在民间借贷越来越多,有很多不合法的贷款机构,如果选择了这些机构,绿本很可能会被拿来办一些不法行为,这样会带来了很大的隐患,建议要谨慎选择。

只要是正规金融机构办理车辆抵押,暂扣车辆绿本机动车登记证书,不会有任何风险。有风险都是车主自身行为带来。比如,不按时还贷,造成车辆被收回变卖;又比如私自变卖车辆,造成许多麻烦,甚至是风险等等。

车信贷是指通过向金融机构申请贷款来购买汽车。在车信贷过程中,有些金融机构可能要求抵押车辆的相关证件,如绿本(行驶证)。

押绿本和不押绿本的区别主要在于抵押物的处理方式和相关手续要求:

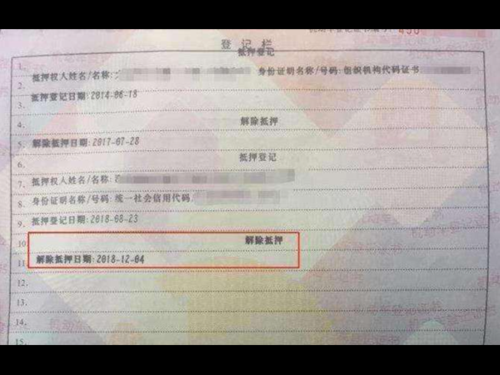

1. 押绿本:在押绿本的情况下,借款人将行驶证作为贷款的抵押物。借款人需要将绿本交给金融机构作为担保,并在贷款还清后方可取回。金融机构在持有绿本期间,可以在必要时对车辆进行查封等处理。押绿本提供了更强的担保保障,同时也给予金融机构更多的控制权。

2. 不押绿本:在不押绿本的情况下,借款人可以继续保留绿本的所有权。这意味着借款人可以自由使用和交易车辆,没有贷款机构的限制。但是,贷款机构可能会采取其他方式,如收取更高的利率或要求其他担保方式来弥补没有绿本抵押带来的风险。

需要注意的是,车信贷的详细政策和要求可能会因金融机构和地区的不同而有所不同,所以在选择车信贷以及了解具体的抵押要求时应咨询相关贷款机构或专业人士,以确保获得最准确和最适合的信息。

车信贷押绿本和不押绿本的区别主要在于是否抵押机动车登记证书(绿本)。具体来说:

1. 押绿本:当您选择押绿本的贷款方式时,机动车登记证书会被暂时存放在银行或贷款机构处。这意味着在贷款期间,您无法进行车辆过户。这种方式通常适用于那些需要更高额度的贷款或者信用评级较低的借款人。因为押绿本可以降低银行或贷款机构的风险,所以可能伴随着较高的利息。

2. 不押绿本:不押绿本意味着机动车登记证书仍然在您的手中。虽然一些贷款机构可能没有收取您的机动车登记证书,但您仍然需要好好保管它,因为在贷款结束后,您可能需要它来办理车辆解押手续。需要注意的是,无论机动车登记证是否被抵押,都需要办理车辆解押手续,否则车辆仍然不属于您本人。

到此,以上就是小编对于抵押贷款买车绿本上一般写谁的名的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。