大坏蛋 知识问答 2025-04-28 00:03:40 103 0

大坏蛋 知识问答 2025-04-28 00:03:40 103 0 商业银行存款利率可以在基准利率的基础上上浮一定的比例,这是在利率市场改革进程中商业银行基于市场竞争而采取的策略。虽然各家商业银行的存款利率比基准利率上浮,但是存款产品还仍然是存款产品,并不会因此改变为理财产品。

关于银行存款利率,我们需要搞清楚两个基本概念:一个是央行的基准利率,一个是商业银行的挂牌利率。

基准利率是由中国人民银行制定的,作为商业银行实际执行的挂牌利率的参考基准。随着利率市场化改革的进展,央行在2015年10月就放开了存款利率上浮比例上限,而是由商业银行自行确定存款的挂牌利率。

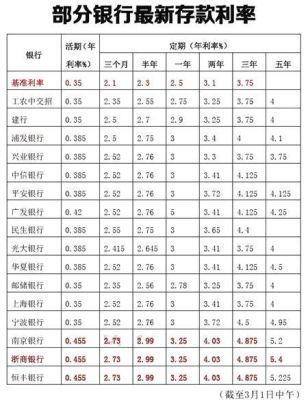

比如,三年定期存款基准利率是2.75%,在各家商业银行的实践中,有的就一点不浮动,有的上浮30~55%不等的比例,即存款利率的区间为:2.75~4.2625%。

商业银行有很大的自主权来确定存款利率,但这也要受到利率市场定价自律机制的限制,以避免产生无序竞争和金融市场混乱。所以,自律机制成员银行,其存款利率上浮的比例一般不会超过55%。

银行理财与银行存款虽然都是银行的产品,但是区别很明显,可以从四个方面来看。

一是购买流程不同。银行存款不论利息多高也都是存款,在普通柜台即可办理。

银行理财购买起来就复杂多了。按照监管要求,购买银行理财,首先需要先做风险测评,再根据评级结果购买产品。如果评测结果的级别与想购买的产品级别不一致,是不可以购买的。即使用户曾经做过评测,每年也需要再做一次。其次,购买理财产品还需要“双录”。简单来说就是,用户在银行购买投资理财类产品时,银行人员要向用户说明产品的特点和风险,说明的整个过程都会进行录音录像。很多银行单独设立理财区的原因之一就是为了方便双录。另外,银行理财购买过程中需要签署合同,这个下文详细说。

二是计息方式不同。一般银行理财都是到期还本付息。即银行两次到期后,银行会连本带息转到用户的账户。

存款是按季度计息,以招商银行为例,活期存款每季末月的20日为结息日,21日为实际计付利息日。这个日期是不会随产品和用户变化。民营银行智能存款也是如此,计息日前可以自由取出本金,但是利息要在结息日才会发放到用户账户里。

三是购买后的凭证不同。银行存款有存单为证。银行理财购买需要签署相关合同。建议用户仔细看合同。因为,合同中对理财产品的期限收益都有明确说明。尤其需要,建议仔细看签署合同的双方,如果不是和银行签约,建议向银行工作人员问清原因,防止飞单的发生。

四是保障情况不同。按照我国的银行存款保险制度,个人在一家银行存款50万以下,一旦银行出现兑付危机,其本金及利息都可以全额得到补偿。相比较而言,银行理财风险会大一些,无论银行理财产品的所投资产看起来有多么安全,银行也不会对理财产品承诺保本保息,所以原则上可能会有损失出现。

目前,各家银行的银行理财公司纷纷获批,相信明年将会有新一批的银行理财产品上市。按照监管的要求,银行理财产品将向净值化发展,所以,到时候银行理财与银行存款的差别就会更大了。

到此,以上就是小编对于利率市场化对银行理财产品的影响论文的问题就介绍到这了,希望介绍的1点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。