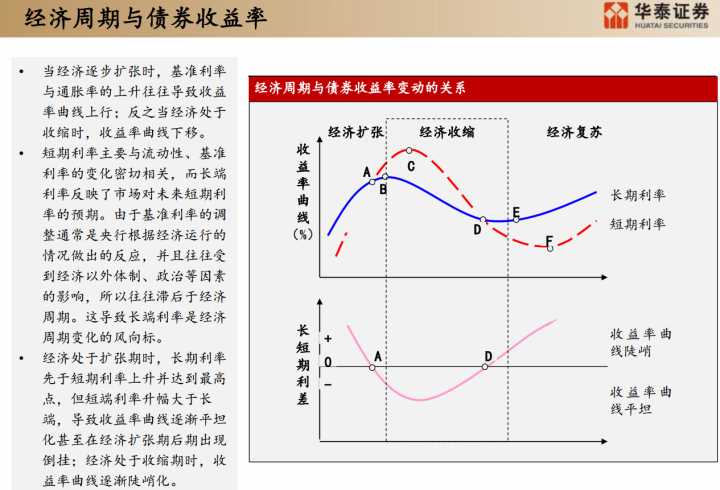

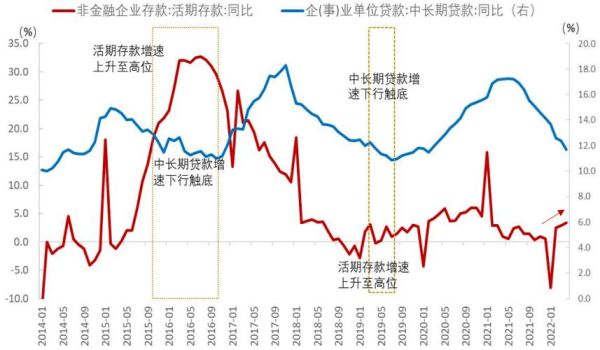

大坏蛋 知识问答 2025-04-27 12:23:41 81 0

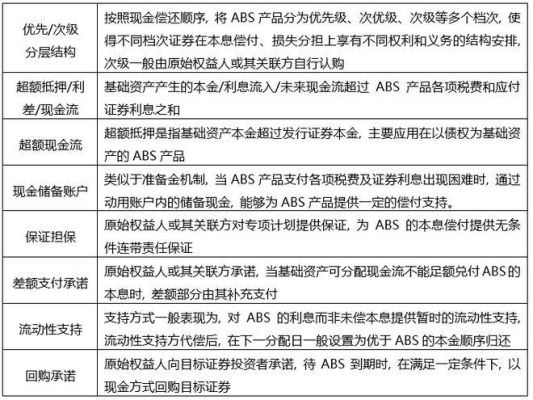

大坏蛋 知识问答 2025-04-27 12:23:41 81 0 ABS和信用债另一个表面上的区别就是ABS通常在发行时就是有增信措施的, 并且是有多重增信的, 而信用债在发行时往往是没有增信措施(事实上, 该类债券也正因此得名“信用债”)。但戏谑的是, 也恰恰是ABS的增信措施将风险来源又重新倒回了原始权益人风险。纵观ABS产品常见的增信措施, 除去关键时刻永远“杯水车薪”的结构化分层设计和超额机制、还有从始至终几乎“形同废纸”的流动性支持, 最终能够在违约时派得上用场的竟然还是最“传统”的差额支付承诺和连带保证。

ABS属性:交易所挂牌交易的标准化债券资产。

与信用债区别:信用债是借贷关系,仅依据主体信用偿还,主体违约,债券即违约;ABS属于买卖关系,是未来稳定的现金流 + 主体信用,即使主体违约,只要现金流在,ABS也能足额兑付。

基础资产。这也是ABS产品区别于普通信用债的一个最重要的地方,ABS产品是以基础资产所产生的现金流为偿付支持的。分析基础资产我们通常会关注以下几个方面:(1)基础资产的法律完备性:基础资产的转让是否真实有效,是否能实现真正的破产隔离和保障措施。

(2)基础资产的类别:

答:通过查阅资料可以知道它们的区别如下。

一、ABS和信用债另一个表面上的区别就是ABS通常在发行时就是有增信措施的, 并且是有多重增信的, 而信用债在发行时往往是没有增信措施。

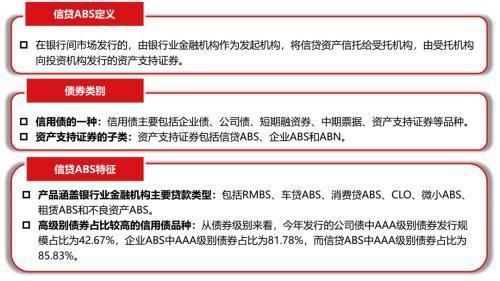

二、.不同的发起人:abs债券的发起人是银行金融机构,一般的债务发起人是政府、企业和银行

三、收回本金的时间不一样。abs债券本金回收不可预测;普通债务是按照约定的时间收回本金。

四、不同交易方式:abs债券由基础资产的发起机构出售给附属或第三方特殊目的载体;普通债券由买卖双方在现场交易。

五、与传统债券相比,abs债券具有许多独特的优势。其中最大的一点是,abs债券可以在国际市场上向筹集资金发行,债券利率相对较低,可以大大降低融资成本。而且采用证券,的融资模式,使用svp提高信用等级,可以进入国际先进的债券市场,债券销售、转让、贴现能力极强。

信息债包括信用抵押,信用背书等。

产业债是指家里的资产方面的而信用债是个人征信的债务

市场上除了利率债,其他所有的债券都是信用债,也就是没有国家信用作为背书,所以信用债的风险就是违约概率大,也就需要以比利率债更高的利率,即“信用利差”来作为风险补偿。

根据发行主体是否属于城投平台类公司,信用债可以细分为:

城投债和产业债,产业债又可以分为企业债和公司债,利率债和产业债的主要区别是发行主体不同、监管机构不同和流通渠道不同,其风险和收益率通常高于利率债。

到此,以上就是小编对于卡债影响公积金贷款吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。