大坏蛋 知识问答 2025-04-27 23:02:29 153 0

大坏蛋 知识问答 2025-04-27 23:02:29 153 0 债券利率又称债息率,债券利率分为票面利率,市场利率和实际利率三种,通常年利率用百分数表示。其形式有单利、复利及贴现方式等多种。债券利息与债券票面价值的比率,公式为利息/票面价值。债券利息与债券市场价值的比率,公式为利息/市场价。分母上加上了买价与票面价的差额,公式为利息/【市场价+(买价-票面价)】。

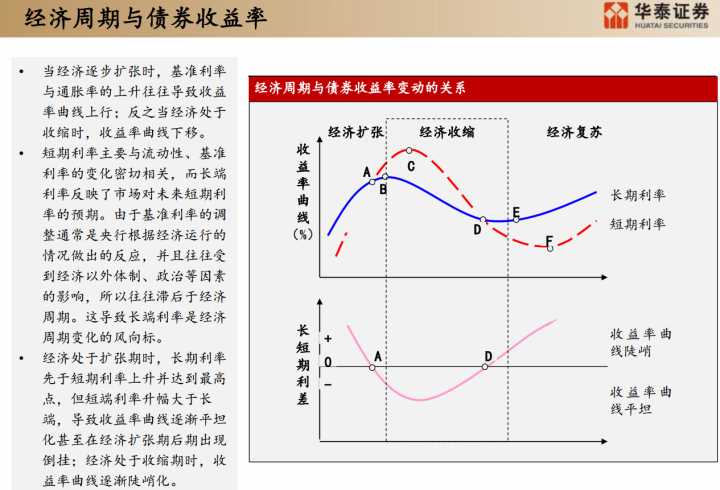

债券价格与利率呈负相关关系主要由于债券的理论价值是采用现金流贴现法方式进行计算的,一般来说债券在不违约的前提下,其未来现金流是可预期的,而在现金流贴现法方式下债券现金流贴现计算过程中是用各期的现金流除以[(1+利率)之和后的对应现金流的时间次幂],然后求总和,即利率高计算出来的债券理论价值就会低,利率低计算出来的债券理论价值就会高。故此市场利率升高会导致债券价格下跌。

市场利率走高 会导致先前发行的债券价格下跌 因为后发行的债券收益更高。

但是债券价格的下跌会导致债券收益率的上升。举个例子吧:市场贴现利率是3% 我可以花97元买100块钱的一年期债券。债券的价格就是97元。现在市场利率走高到5%之前3%贴现利率的债券就卖不出去了。大家都会去买收益更高的5%贴现率的债券就是用95元的价格买了100元的一年期债券。所以这就会导致之前97元的债券价格下跌到95附近,与此同时在不考虑时间因素的前提下债券收益率是走高的97收益是3% 价格跌到96你的收益就是4% 价格跌到95你的收益就是5%以此类推 所以债券收益率与市场利率是正相关的 与债券价格是负相关的。到此,以上就是小编对于利率对债券市场的影响有哪些的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。