大坏蛋 知识问答 2025-04-29 06:17:08 91 0

大坏蛋 知识问答 2025-04-29 06:17:08 91 0 会对你以后申请住房贷款增加审核难度。原因如下:

1,作为公司经营贷款的共同还款人,对该笔经营贷款承担连带责任。即当公司未能按时还本付息时,银行方可以要求共同还款人偿还。这实质加重了共同还款人的债务负担,进而影响共同还款人的未来现金流及支付能力。

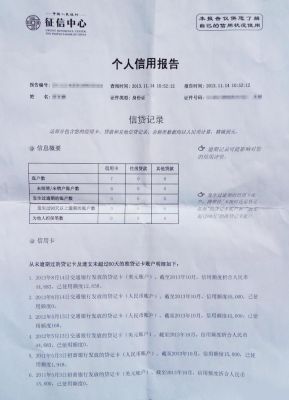

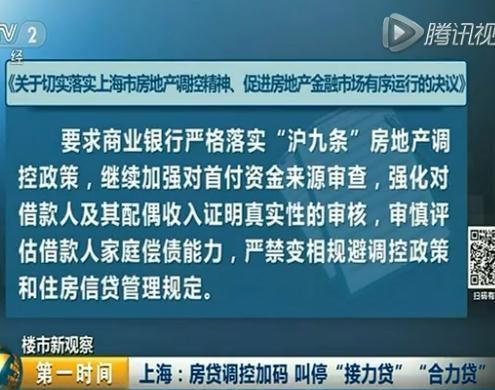

2,申请住房贷款时,银行一般审核贷款人及其配偶的身份信息(身份证明、婚姻状况、征信情况等)、持续收入情况(工资、投资等经常性收入)、债务负担(现存的贷款金额及利息支出、家庭负担等)。一般合计计算贷款人每月总利息支出等负担,与其收入对比,综合考虑贷款人的支付能力。每家银行授信部门都会有各自的标准,但债务负担越重,评价结果越低。

3,综上,银行可能会在考虑共同还款人的总债务负担、支付能力后,认为共同还款人资质较差,进而做出不予放贷的决定。

谢请,首先给结论,如果离婚后还有购房资格,那建议办理离婚。

1、如果处于离异状态,只会查你一个人的征信,所以只要你自己的征信没有问题,那就可以正常贷款。

2、离异的时候交首付没问题,因为办理按揭贷款还会有一定的时间间隔,完全不会有影响。

3、如果说个人流水有问题,可以增加其他共同还款人或者担保人,或者想别的办法。

到此,以上就是小编对于共同还款人影响买房不影响贷款吗的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。