大坏蛋 知识问答 2025-04-28 21:20:08 87 0

大坏蛋 知识问答 2025-04-28 21:20:08 87 0 不会影响征信

房贷被拒是不会影响征信的,贷款将被拒也不会造成任何不良影响,只能说明贷款人有一部分条件没能达到办理所购房房贷的标准。如果房贷被拒了可以衡量一下自己的状况,如果能修复的可以考虑修复以后再办理房贷。

不会

虽然申请贷款被拒的情况会记录在征信里,但并不算是不良信息。只是大家也需要注意,如果频繁去申请贷款的话,那征信里的“贷款审批”名义的查询记录也会很多,那这就可能会导致征信变“花”。

会影响征信。

银行拒贷情况会记录在征信里,虽然不算不良信息,但是如果频繁去银行申贷,征信里里就会频繁记录,这样贷款审批记录就会变花,征信也是会收到影响的。

因此,会影响征信。

贷款被拒是不会上征信的,贷款被拒绝说明贷款并没有申请成功,征信报告上的信贷记录里是不会显示的,不过在贷款申请时被贷款机构查了

拒贷客户的信用报告需要保管6年。

1. 根据《中华人民共和国大数据安全管理办法》第三十条规定,信用报告机构须保留信用报告数据六年。

2. 贷款申请被银行拒绝后,银行会生成一份拒贷通知书,并提醒客户保留好此通知书。

根据《中国人民银行征信中心征信业管理办法》第六十九条规定,个人可自主管理本人的信用报告,但银行及信用报告机构需保留拒贷通知书及信用报告等相关资料六年。

3. 因此,拒贷客户的信用报告需要保管六年。

根据《中华人民共和国个人信用信息管理办法》规定,金融信用机构应当自最后一次查询或者使用个人信用报告之日起,至少保留个人信用报告五年。因此,如果银行或其他金融机构拒绝贷款申请,他们需要保留该客户的信用报告至少五年。

此外,如果客户要求金融信用机构删除其个人信用报告,金融信用机构应当在收到请求之日起15个工作日内进行处理,并在删除之前,通知客户个人信用报告将被删除的时间和方式。但是,如果涉及到法律纠纷或者其他特殊情况,个人信用报告可能需要保留更长时间,具体情况需要根据相关法律法规和政策规定进行判断。

拒贷客户的信用报告需要保管7年。

1. 根据相关法律法规规定,信用报告主体是指个人、法人或其他组织。

在这些主体的信用报告中,被拒贷的客户也是其中之一,因此其信用报告也需要保存。

2. 按照《个人信用信息管理办法》的规定,金融机构应当保存已经查询过的客户的个人信用报告数据七年以上。

3. 此外,七年的保管期限是可以超长的,法院判决、行政罚款等因素会导致信息保管期限的延长。

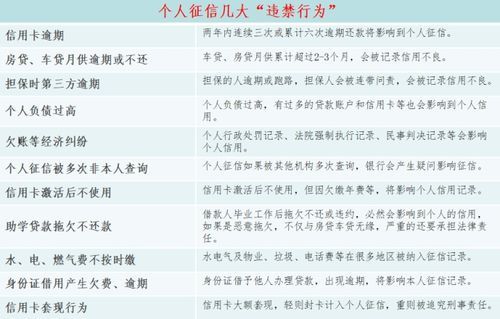

会有影响的,如果你申请的网贷是上征信的,那么在征信报告上就会留在你的申请记录,如果申请多了,会造成征信花,以后办理银行贷款或者是信用卡,在审核的时候,银行会认为你极度缺钱,为了避免风险,可能会直接拒贷。

即使申请的网贷是不上征信的,但是网贷记录会留在网贷大数据中。

很多人都认为只有逾期才会让我们成为网黑。实际上,如果短期内的申请次数太多,会让网贷平台认为我们有逾期的风险,从而就被标注为了网黑。

想要验证自己是否为网黑非常简单,只需要查看自己的网黑指数分是多少就能直观的显示出来。

网黑指数分标准为:0-100.分数越低,信用越好。当分数达到80分时,就已经属于黑户了。

想要恢复正常的网黑指数分也比较容易,耐心等待1-3个月的时间即可恢复到正常的网黑指数分。

长期借网贷,就一定要关注自己的网贷数据报告,防止因为盲目的申请而成为了黑户。

打开微信,点击搜索:力优数据。

点击查询,即可查看到我们的网贷数据报告,网黑指数分,网贷申请记录与命中风险提示等数据。

其中,命中风险提示可以帮助我们更好的了解到自己因为什么原因被网贷平台拒绝。

到此,以上就是小编对于开拒贷证明会不会影响征信记录的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。