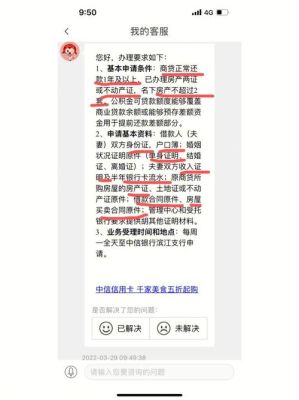

大坏蛋 知识问答 2025-04-28 16:39:01 94 0

大坏蛋 知识问答 2025-04-28 16:39:01 94 0 有房贷还能贷款,因为房屋是可以二次抵押的。二次抵押相对一抵较为方便,放款速度快,但是利率要高一些。 条件要求如下:

1. 用于办理二次抵押的房屋必须是现房;2、该房产抵押登记已办理完毕,且办理银行是房屋的抵押权人;3、房产证由客户本人执管;4、该房产具有可二次抵押额度房屋贷款的余额小于现在房价的七成;5、借款人具有完全民事行为能力收入稳定信用良好;6、该房产应为市场发展潜力较大的优质住房和商业用房。尽管办理二次抵押贷款有效地提高了贷款额度,但是要注意的是,房屋二次抵押贷款要在有一定可贷空间的情况下操作进行。

也就是说,如果第一次贷款额度仅达到了抵押房评估价值的30%,选择二次抵押贷款,无疑可以大幅提高贷款额度。 总的来说,银行贷款不是那么容易申请的,申请失败还会影响征信记录。为了获得更低的融资成本,方便快捷的办理大额银行贷款,一般都会去找专业机构,比如说东莞房速贷,他们凭借专业的行业知识,可以帮客户解决融资过程中的疑难杂症,从上千家银行中帮客户选择最为合适的融资方案。房速贷融资咨询热线:0769-33888836

商铺一般不允许抵押,因为商铺是商业用途的房产,具有稳定的现金流和较高的价值,可能会给抵押贷款人带来风险。

此外,在商业用途下,商铺的价值往往与经营者的经营能力密切相关,若出现意外情况导致经营者无法维持经营,商铺的价值可能会急剧下降,从而造成银行的损失。

因此,商铺一般不允许抵押。

另外,商铺作为商业用途的房产,需要满足一些规定和标准,例如物业要求、消防要求等等,对于贷款人而言,如果没有相关行业知识和经验,可能会对商铺的质量和安全产生影响。

所以商铺不允许抵押。

结论:

商铺之所以不单独抵押,是因为抵押银行需要保证抵押物的稳定价值,并且在债务违约时有快速变现的能力。而商铺由于受到地理位置、市场环境和政策法规等多方面因素影响,其价值难以保证稳定,不利于抵押银行的风险控制。

解释原因:

1.商铺价值多变。商铺的价值往往受到地理位置、市场环境和政策法规等多方面因素影响,如城市规划、交通建设、商业发展等都会对商铺的价值产生影响,导致商铺经营效益不断波动,对商铺的价值评估和变现带来不确定性。

2.抵押银行需要快速变现。抵押银行在抵押物的变现上有一定要求,要求在债务违约时能够快速变现。商铺由于存在许多持续性的经营风险,其抵押物的质量难以得到稳定保障,不利于抵押银行在债务违约时的风险控制。

3.商铺抵押难度大。商铺的抵押权利涉及商户、业主、房产管理、政府监管等多方面问题,难度较大,且拍卖变现存在一定的程序性和时间性限制,从而降低了商铺作为抵押物的实际价值。

内容延伸:

商铺抵押不被银行信任的问题,促使了商铺抵押融资的诉求,为此,国家不断调整商业性房地产的政策,通过多种方式积极促进商业性房地产的发展,并且在保证质量的前提下,扩大商铺抵押品范围,以满足企业融资需求。

具体步骤:

商铺抵押成功的前提是商铺能够有较高的价值,且需要满足银行规定的细节条件,如物业证书、竣工验收证明、财务报表、商业执照等。企业在提交商铺抵押申请时,需要提供相关证明文件,如商铺购买合同、评估报告、财务报表等,并按照银行要求进行市场化评估。在评估结果符合银行质押要求时,可以和银行签订抵押质押证明书,以获取相应的抵押贷款。

到此,以上就是小编对于贷前管理是什么意思的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。