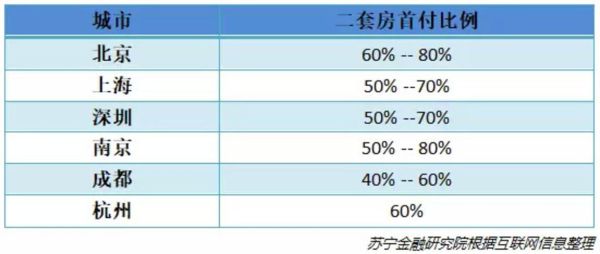

大坏蛋 知识问答 2025-04-27 05:51:25 95 0

大坏蛋 知识问答 2025-04-27 05:51:25 95 0 **存量房房贷利率调整后,次月还款不会立即降低**。

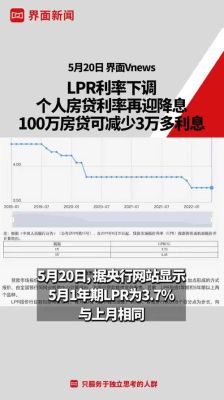

对于已经购房的存量房房贷用户,只能使用5月20日的LPR利率改变的优惠措施,因为房贷利率定价公式是使用“LPR+基点”模式。如果双方约定在6月1日之后进行年度贷款利率的调整,那么在调整日之前的月份,贷款利率仍然按照原来的利率计算,在调整日之后的次月,贷款利率才会降低。例如约定的是8月20日进行年度贷款利率调整,那么6月7月8月仍然是之前的还款额,到了9月份还款额才会降低。

以上信息仅供参考,可以咨询银行工作人员了解准确信息。

存量房利率的调整通常不会立即影响到次月的还款金额。具体情况要根据具体的贷款合同和规定来确定。一般情况下,贷款利率的调整会在贷款利率调整的周期内生效,这可能是每年一次或每三年一次。在利率调整生效之后,银行会根据新的利率重新计算还款金额,并在调整后的下一个还款周期内执行。所以,如果存量房利率调整后,次月还款金额会根据新的利率重新计算并可能会有所降低。

根据存量房利率调整后的情况,次月还款可能会降低。如果存量房利率下降,借款人的贷款利率也会相应下降,从而减少每月的还款金额。然而,具体的还款金额取决于贷款金额、贷款期限和利率调整的幅度。因此,虽然存量房利率调整后次月还款有可能降低,但具体情况还需根据个人贷款合同来确定。

存量房利率调整后,次月还款并不一定会降低。这取决于原有贷款的利率和调整后的利率之间的差距,以及还款方式和贷款期限等因素。如果调整后的利率较原有利率更低,并且借款人选择了等额本息还款方式,则次月还款会相应减少。但如果调整后的利率并没有明显下降或者借款人选择了其他还款方式,则次月还款可能不会有太大变化。

答:固定利率4.9存量房还可以调的,申请转换为LPR浮动利率,存量房贷利率可以申请转换为以LPR作为定价基准的浮动利率,也可以申请转换为固定利率,但整个贷款期限内通常只能转换一次。

若转换为LPR浮动利率,那么存量房贷利率在重定价日之后,会随参考的LPR利率下降而下降。若转换为固定利率,那么存量房贷利率在整个贷款合同期限内的利率水平将始终保持不变。 因此,存量房贷客户想要房贷利率有所调整,申请转换为LPR浮动利率才有机会。

根据目前提供的信息,无法确定是否可以调整固定利率为4.9%的存量房贷款。调整利率通常取决于贷款合同中的条款和条件,以及贷款机构的政策和规定。建议您与贷款机构联系,了解他们是否接受调整利率的请求,并了解可能涉及的费用和程序。

存量房的贷款利率一般是根据签订合同时的市场利率确定的,固定利率4.9%也是在当时市场上的利率水平确定的。如果要调整利率,需要重新协商,但是银行不一定会同意。如果贷款人想要调整利率,可以尝试与银行协商,根据当前市场利率情况重新确定利率。但是,要注意的是,调整利率可能需要支付一定的手续费和违约金。

固定利率 4.9 的存量房一般情况下是可以调整的,但是具体是否可以调整以及如何调整需要根据具体政策以及银行的规定来决定。建议您与银行咨询具体情况,了解相关政策和规定,以便做出明智的决策。

到此,以上就是小编对于lpr对二套房贷款的影响的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。