大坏蛋 知识问答 2025-04-30 00:20:08 104 0

大坏蛋 知识问答 2025-04-30 00:20:08 104 0 会影响征信。

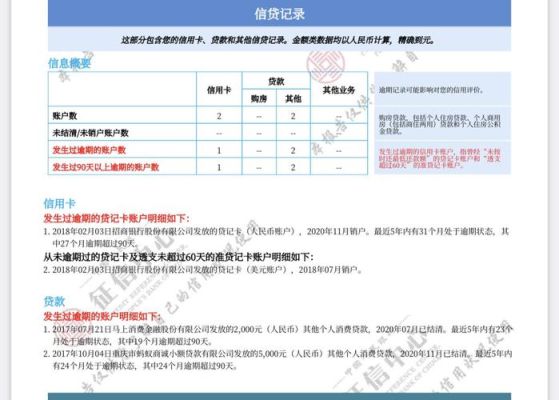

银行拒贷情况会记录在征信里,虽然不算不良信息,但是如果频繁去银行申贷,征信里里就会频繁记录,这样贷款审批记录就会变花,征信也是会收到影响的。

因此,会影响征信。

不会影响征信

房贷被拒是不会影响征信的,贷款将被拒也不会造成任何不良影响,只能说明贷款人有一部分条件没能达到办理所购房房贷的标准。如果房贷被拒了可以衡量一下自己的状况,如果能修复的可以考虑修复以后再办理房贷。

贷款被拒是不会上征信的,贷款被拒绝说明贷款并没有申请成功,征信报告上的信贷记录里是不会显示的,不过在贷款申请时被贷款机构查了

不会

虽然申请贷款被拒的情况会记录在征信里,但并不算是不良信息。只是大家也需要注意,如果频繁去申请贷款的话,那征信里的“贷款审批”名义的查询记录也会很多,那这就可能会导致征信变“花”。

办理银行房屋贷款业务时,用户需要向银行提交一些个人资料,以便银行进行参考和做决定。他们通常会根据征信报告和收入情况来计算用户的负债率,并据此估算借款人的还款能力,从而根据结果来决定是否批贷。那么,负债率高能办理房贷吗?负债率高没批贷要怎么解决呢?

在申请房屋贷款时,银行会综合参考借款人的信用记录、申请的业务品种、个人偿付能力、信用状况等因素进行综合评定的,最终能否成功通过审核,还需要经办网点审批后才能确定。不过,大家要时刻注意自己的负债率,不能超过收入的50%,否则就会被银行质疑还款能力,从而为了规避借贷风险而拒绝用户的申贷请求。所以,为了提升申贷成功率,还是建议大家在申贷之前降低自己的个人负债率。

但如果已经因为负债率高而被拒贷了的话,那么可以尝试以下方法进行补救:

1、提高首付比例。一般房贷的最低首付比例为30%,如果申请人负债率过高导致房贷被拒,那么可以考虑多出一些首付,将还款年限降低。如此一来,在还款压力没有太大的情况下,银行的房贷申请通过率也会有所提高。

2、降低个人负债率。在资金不是特别困难的情况下,建议大家可以还清部分贷款,尤其要尽快处理会上征信的贷款,还有尽量一次性还清信用卡,避免多次分期的情况。

3、增加共同贷款人。如果因为负债率过高而导致房贷被拒,那么大家可以考虑在申请房贷时增加共同贷款人,比如负面、子女、夫妻等,但前提是共同贷款人有稳定的收入来源,征信良好,这样也能有效增加房贷申请通过率!

总的来说,负债率高的话,房贷的通过率是会受到负面影响的,为了提升申贷的成功率,大家还是要尽量还清之前的贷款,否则是无法成功办理银行贷款的。

房贷是主要看几个方面,第一是夫妻双方的征信,第二是收入证明和流水情况,如果夫妻双方的收入证明和流水能覆盖所有负债的2倍或以上就没太大问题

到此,以上就是小编对于征信报告中有申贷记录影响房贷吗怎么办的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。