大坏蛋 知识问答 2025-04-26 07:08:47 102 0

大坏蛋 知识问答 2025-04-26 07:08:47 102 0 有要求。

银行流水在申请房贷时会对贷款年限产生影响。

银行在审核贷款申请时,会综合考虑借款人的信用状况和还款能力等因素。

其中,银行流水是银行评估一个人信用状况的重要依据之一,银行会根据借款人的流水记录来分析其收入和支出情况,以此来判断其还款能力和赋予其具体贷款年限。

借款人的银行流水记录要充足,而且应该没有不良记录,这样才会对贷款申请产生积极的影响。

同时,如若贷款被批准,借款人应该按时偿还贷款,以保持良好的信用和还款记录,这样在后续申请其他贷款时,也会更加容易得到银行的批准。

1 有要求2 因为银行需要对房贷申请人的财务状况进行评估,银行流水是其中一个重要的评估指标之一。

如果银行流水不好,银行可能会认为申请人还款能力低下,从而对房贷年限有要求。

3 通常情况下,银行会要求借款人提供至少6个月到1年的银行流水记录,以评估其还款能力和财务状况。

如果流水记录良好,可能会降低房贷年限;如果流水记录不好,可能会增加房贷年限或者拒绝贷款申请。

但具体要求可能会因银行和申请人的情况而有所不同。

1 银行流水对房贷年限有一定的要求。

2 银行会依据贷款人的流水情况来评估其贷款还款能力,从而确定贷款期限。

如果贷款人的流水稳定、收支平衡、现金流充足,那么贷款期限会相对较长,利率也可能有优惠。

但如果流水不稳定或者收支不平衡,那么贷款期限会相对较短,利率也会较高。

3 此外,不同的银行和不同的贷款产品对流水要求也有所不同。

有些银行可能对流水要求并不严格,而一些贷款产品可能会要求申请人提供某一阶段的银行流水证明,以便为贷款期限和利率做出评估。

因此,在申请房贷时,需要注意了解不同银行和贷款产品的流水要求。

分享下我曾经遇到的情况吧。

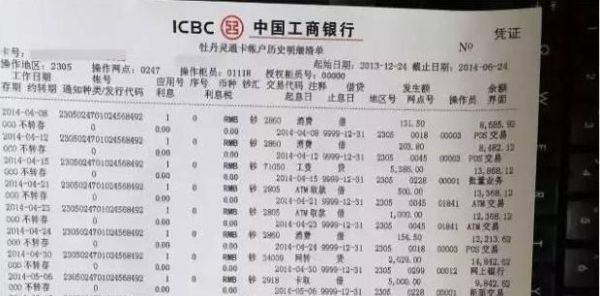

关于流水单,中介和我说银行主要看流水中的“代发工资”类目的金额情况,其他资金的进出仅仅只能作为参考;一般你的每月固定收益(工资)的金额,必须是你每月贷款还款额的2倍,即每月还1W,月固定收益(工资)至少为2W。

若流水不够,中介通常会提出2种可能性的解决方案:

1. 操作时,固定收益(工资)可以打7折,即还1W,月固定收益(工资)至少达到1.4W ,就能贷款成功。但不确定实际操作真的可行否,风险很大,毕竟国家对于房贷管控还是挺严的。

2. 花费3000--5000元不等,对你的流水单进行包装,以便达到贷款要求。依然感觉有风险。

综上所述,流水达不到贷款要求,肯定会影响贷款结果,即便你能够贷到款,也不能保证能贷足你要的金额,这对于现金不够的人来说风险相当大,一定要慎重考虑清楚自己的实际经济能力;而中介一般拍胸脯承诺肯定可以帮你解决,不排除例如像链家、搜房等,这些中介公司本身具备放贷给购房人的功能,即便最后你没能问银行贷到,迫于付款压力也只能接受中介提供的‘高利贷’用来救急了。到此,以上就是小编对于流水小会影响房贷吗的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。