大坏蛋 知识问答 2025-04-29 01:29:12 110 0

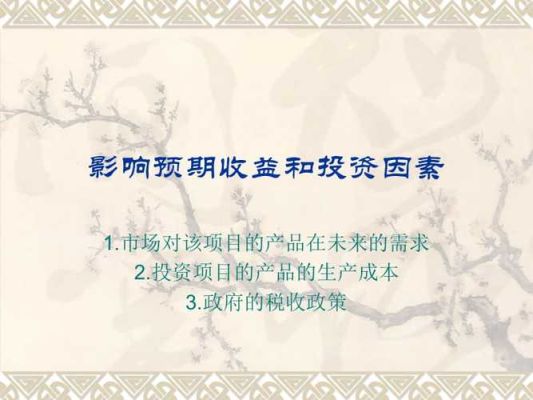

大坏蛋 知识问答 2025-04-29 01:29:12 110 0 投资预期收益受多种因素影响:

资产类型:不同资产(股票、债券、房地产等)有不同的风险和回报特性。

市场条件:经济环境、市场利率、通货膨胀等因素会影响投资的回报。

投资期限:长期投资通常有更高的回报,但也伴随更高的风险。

风险承受能力:投资者的风险偏好和财务目标会影响他们的预期回报。

分散投资:投资组合多样化可以降低风险,但也可能影响回报。

公司基本面:针对个股投资,公司的盈利、增长潜力和行业地位会影响预期回报。

全球事件:政治、社会和地缘政治事件也可能对投资回报产生影响。

管理费用:投资基金和经纪人的费用会减少实际回报。

投资决策应考虑这些因素,并根据个人情况和目标来制定投资策略。

影响投资预期收益的因素有很多,第一就是通货膨胀,第二是国家的调控政策,第三是企业的经营情况,第四各种不能预测的自然灾难等。

指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资,除了获得股利计入当期损益外,其他相关的利得和损失均应当计入其他综合收益,且后续不得转入当期损益。

如果不是指定为以公允价值计量且其变动计入其他综合收益的金融资产,而是符合条件自然分配至这个类别的,处置时就可以转入投资收益

权益投资收益率和股东收益率的主要区别在于它们的定义和计算方式。

权益投资收益率是衡量投资者投入自有资本或自有资金收益水平的指标,它考虑了权益投资所带来的所有收益,包括还本付息对自有资金现金流的影响。

股东收益率则是衡量一段时期内投资一家企业股票所获得的投资收益率,它基于股票的期末价格、期初价格以及现金分红进行计算。股东收益率是资本市场中常用的指标,用于描述投资者的投资回报情况。

尽管两者都是衡量投资回报的指标,但它们的应用场景和计算方式有所不同。权益投资收益率更多地被用于衡量权益投资的整体收益水平,而股东收益率则更多地被用于评估具体时间段内投资某家企业的股票收益。

权益投资收益率是权益投资的收益率,股东收益率是股东的收益率

投资收益的主要账务处理 (一)长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,借记“应收股利”科目,贷记本科目;属于被投资单位在取得投资前实现净利润的分配额,应作为投资成本的收回,贷记“长期股权投资”科目。

(二)长期股权投资采用权益法核算的,资产负债表日,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资——损益调整”科目,贷记本科目。 被投资单位发生亏损、分担亏损份额超过长期股权投资而冲减长期权益账面价值的,借记“投资收益”科目,贷记本科目(损益调整)科目。发生亏损的被投资单位以后实现净利润的,企业计算的应享有的份额,如有未确认投资损失的,应先弥补未确认的投资损失,弥补损失后仍有余额的,借记“长期股权投资——损益调整”科目,贷记本科目。 (三)出售长期股权投资时,应按实际收到的金额,借记“银行存款”等科目,原已计提减值准备的,借记“长期股权投资减值准备” 科目,按其账面余额,贷记“长期股权投资”科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记本科目。 出售采用权益法核算的长期股权投资时,还应按处置长期股权投资的投资成本比例结转原记入“资本公积——其他资本公积”科目的金额,借记或贷记“资本公积——其他资本公积”科目,贷记或借记本科目。 期末,应将本科目余额转入“本年利润”科目,本科目结转后应无余额。 投资收益借方是投资亏损数或收益结转到本年利润数;贷方投资盈利数或投资亏损结转到本年利润数到此,以上就是小编对于影响投资收益的有哪些的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。