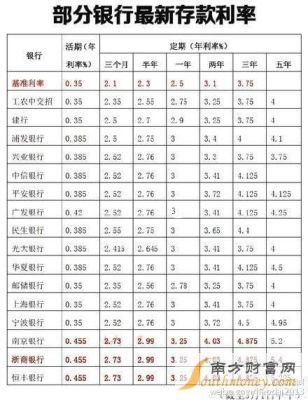

大坏蛋 知识问答 2025-04-26 18:58:16 101 0

大坏蛋 知识问答 2025-04-26 18:58:16 101 0 银行贷款利率今年打折下调,是在基准利率不变基础上的打折,对於已经贷款、正在每月还款的客户,不会有任何改变,你还是要按原来利息偿还每月供款。

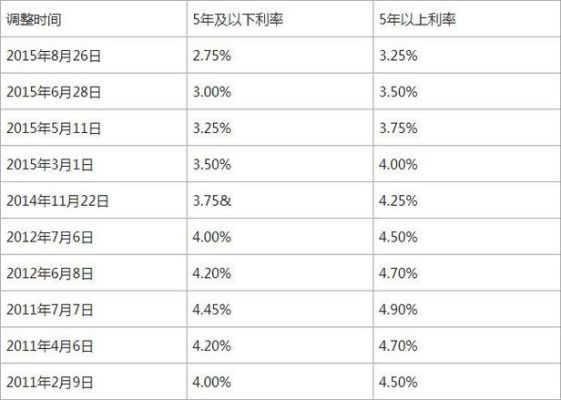

只有在央行调整基准利率时,你的利息才可以跟着调整。一般银行利率调整后,所贷款项还没有偿还部分的利率也随之调整,有三种形式:

一是银行利率调整后,所贷款利率在次年的年初执行新调整的利率(工商银行、农业银行、建设银行房贷是这样的);

二是满年度调整,即每还款满一年调整执行新的利率(中国银行房贷是这样的);

三是双方约定,一般在银行利率调整后的次月执行新的利率水平。公积金贷款利率的调整一律在每年的一月一日。

我先分析下下调利率的好处:在借贷人和银行签约的时候,银行会有一个当时的利率优惠或者是利率上浮的约定,您签约上浮30%,上浮利率降低的可能性是很小的,除了个别GXH吧签约后还能申请降低上浮比例比如降到20%、或者10%或者更低,但是普通人是不可能的。

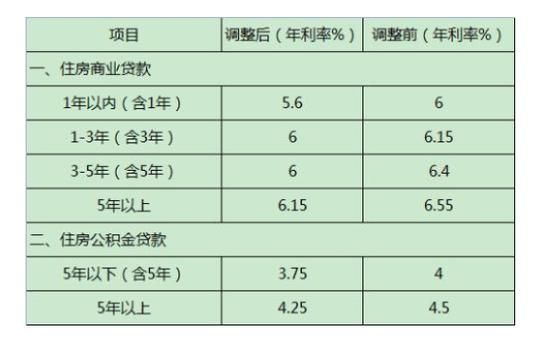

贷款利率是否会下降这个是国家根据不同年段结合不同的国情以及市场需求来调整的,目前全国贷款基准利率是4.9,你贷款是上浮30%,那么就应该是4.9*1.3=6.37。这利率在近几年算是比较高的了,首先上浮30%这个比例下调的可能性非常低的,大概率事件之后等央行调整4.9基准利率,如果2019年国家下调至4.6,那么你的借贷金额从2020年1月1日起按照4.6*1.3=5.98,按照这个利率计算,那么当然您支付的利息也是同步下降的。

那么房贷利率下调对于房地产市场肯定是一个利好消息,有带有促进作用的,此时买房肯定是好时机,因为贷款利率降低了买房人会增多,有可能会导致房价上涨。

买二手房后国家下调贷款利率买方是可以享受的。根据国家关于贷款利率相关要求和具体规定,贷款利率是随着国家贷款利率上调而上调的,下调而下调的。也就是说我国贷款利率是浮动。所以说,买二手房后国家贷款利率下调买方是可以享受的。

不可以抵扣。

银行开具的贷款利息增值税专用发票,不得抵扣。

纳税人接受贷款服务向贷款方支付的贷款利息、与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

银行开户交纳的手续费、账户管理费等与贷款服务无关的费用,根据财税〔2016〕36号附件1中金融服务注释,属于直接收费金融服务,可以取得增值税专用发票,并按规定抵扣进项税额。

《财政部 国家税务总局 关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号):《营业税改征增值税试点实施办法》第二十七条 下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产.其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

“购进的贷款服务”不得从销项税额中抵扣,并同时规定,纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

这意味着,企业所支付的利息费用及直接相关的其他费用在营改增之后需要缴纳6%的增值税,且这部分的税额无法做进项抵扣。

对于资本密集型的行业(如金融投资、房地产等),企业每年支付给银行或相关金融机构的利息费用通常是巨额的,若贷款利息所产生的增值税由买方企业来负担,但企业却无法进项抵扣,无疑会增加企业流转税负,客观上要求企业需要寻求其他融资方式来降低资金的使用成本,从某种意义上说,会推动企业融资方式的改革。

到此,以上就是小编对于房贷利息抵个税对买方影响大吗的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。