大坏蛋 知识问答 2025-04-26 07:36:38 111 0

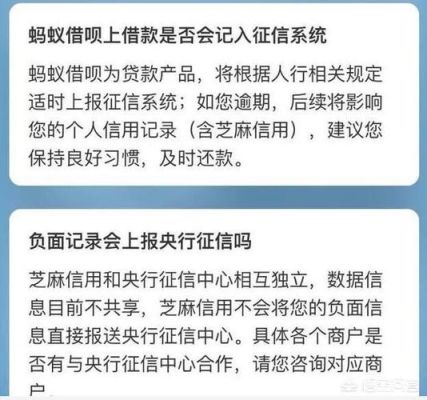

大坏蛋 知识问答 2025-04-26 07:36:38 111 0 芝麻信用只是负面记录的呈现方,负面记录的来源于各个合作机构。如果合作机构反馈逾期记录,芝麻信用会如实展示,该等记录后续对芝麻信用评分和使用其它信用服务会有一定的影响,各商户会根据自身风险承担能力来综合评估是否提供服务以及提供服务的条件。若后续可以保持良好信用行为,随着时间推移,负面记录影响都会越来越小,请不必过于担心。

芝麻信用是独立的第三方征信机构,主要用来评估个人和小微企业的信用状况。

芝麻信用能评价、预测经济信用方面的违约概率,比如贷款后,借款人会不会还钱,能否按时履约,芝麻分都能知道。

芝麻信用是对于目前个人信用的综合评估,可以为包括消费信贷、出行、住宿、婚恋交友等场景享受相关服务或产品时,提供科学、全面、客观的信用评价,以便商户更加全面的了解信用状况进而更加快捷地提供各类增值服务!

一、芝麻信用的作用:

1、当用户的芝麻信用分达到一定数值时,就可以在租车、住酒店时不用交押金,网购时可以先试后买,办理签证时不用再闪转腾挪办存款证明,贷款时可以更快得到批复、拿到比别人低的利率,甚至相亲时也可以最大程度避免婚骗。

2、弥补了央行的个人征信系统,收录的个人基本信息、金融和借贷信息,消费信息,如商场和网络的消费信息以及社会公共信息等记录上的不足。

二、对于是否有必要开通完全看个人意愿,可以选择开通或不开通。

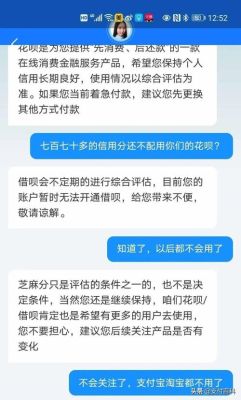

芝麻信用等级低,主要的影响是无法体验支付宝提供的部分信用服务,部分信用服务有明确的芝麻分要求,芝麻信用等级低就意味这芝麻信用分偏低。比如说联动云共享用车,芝麻分600及以上用户有机会获得免押金的资格,芝麻分低于600的用户就需要支付押金。

因此,用户的芝麻信用等级也高,可以享有更多便捷的生活方式,相对应的也可以获得更多的优惠。

芝麻信用差会影响支付宝中借贷款业务的审批成功率,但不会影响银行贷款业务。芝麻信用,是蚂蚁金服旗下独立的第三方征信机构,通过云计算、机器学习等技术客观呈现个人的信用状况,已经在信用卡、消费金融、融资租赁、酒店、租房、出行、婚恋、分类信息、学生服务、公共事业服务等上百个场景为用户、商户提供信用服务。

芝麻分太低的话最直接的会影响到用户在支付宝平台上面的生活服务享受,比如免费租车、租充电宝之类的;再有就是会影响到用户借贷产品的申请,如果芝麻分太低说明用户的资质、信用、平台活跃度等方面是有问题的,那么像借呗、花呗、备用金等产品很大可能不会对用户开放。

还有,芝麻分太低对于一些通过芝麻分授权才能申请的产品也是有限制的,比如招联好期贷,网商贷等等。

芝麻信用分跟央行个人征信记录没有关系。

芝麻信用还未接入银行征信,个人贷款、信用卡逾期并不会影响到芝麻信用分,芝麻信用考察的一般是个人交易,贴近生活,不少没有办过贷款、信用卡的用户也被列入考察对象,范围更全面具体。

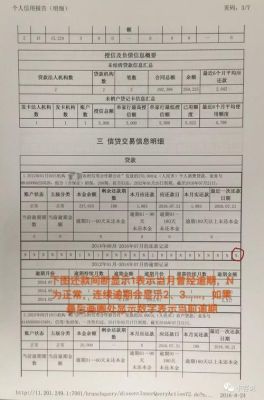

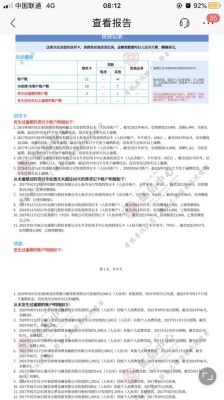

个人信用报告主要由央行征信中心负责提供,主要记录个人基本信息、贷款信息、信用卡信息和信用报告查询记录等。

个人信用没有打分制度,也不存在等级划分,各家机构自有一把衡量信用好坏的标尺。大体而言,“连三累六”是一个界点,只要借款人两年内连续逾期未超过三次、累计逾期未超过六次,基本上都能被贴上“信用良好”的标签。

所以总的来说,你的芝麻信用分再高,也比不上央行的征信报告具有的权威性。

到此,以上就是小编对于贷款影响芝麻信用吗的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。