大坏蛋 知识问答 2025-04-29 08:55:34 107 0

大坏蛋 知识问答 2025-04-29 08:55:34 107 0 1、次贷危机根源

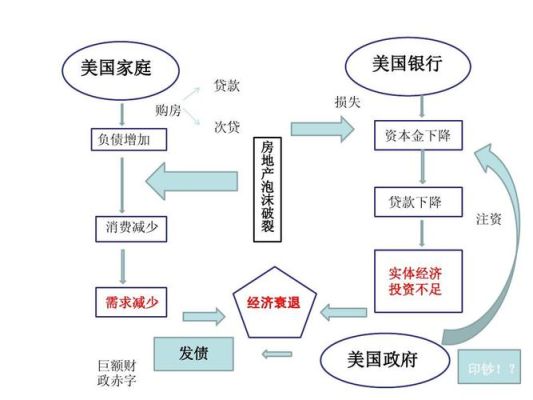

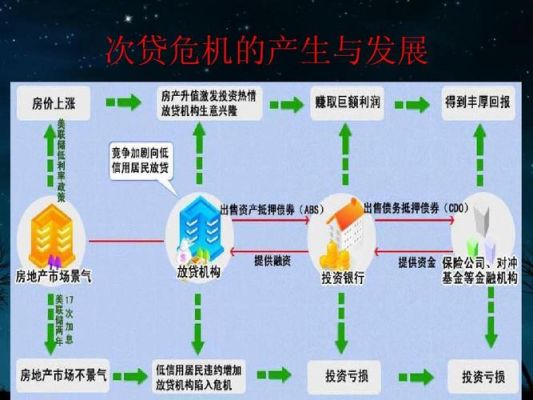

这次爆发还得从美国房地产市场上的按揭贷款说起。美国的次贷市场主要是由关国第三个信用等级的客户所组成。据资料统计,美国次贷市场上资金总额大约在1.2万亿一1.5万亿美元之间,其中大约80%的人没有收入凭证,而这些没有凭证之人的贷款总额度在5000亿一6000亿美元之间。

2、次贷危机参与主体

1)银行和贷款公司

既然这些信用等级最低的人士并没有固定的收入,有的甚至还负有巨额债务,可是为什么一些银行和贷款公司却趋之若鹜呢?这是因为对这个群体的贷款利率一般都要比基准利率高2-3个百分点。

很明显,这是一个尽管有很大风险,但是有着高回报率的市场,所以很多银行和贷款公司都热衷于给这个群体发放贷款。

为了追逐高额的利润,一些贷款公司进行了各种各样的创新活动,他们推出了无本金贷款,三年、五年和七年期可调整利率贷款,还有选择性可调整利率贷款等多种贷款方式来吸引这些没有收入凭证而又身负债务的公众眼球。

2)房地产消费者

选择次级贷款模式的消费者心态都是建立在一个基础之上——美国房地产市场一定会持续稳定地一直景气下去。

一方面,他们认为美国房地产一定会持续性地往上涨,这意味着他们现在将房子买下来,将来该房的价格肯定会升值,那么即便到时无法按时还款,还可以将房产出售来偿还贷款,并且还可以从出估房产中获取一笔巨大的收益;

次贷危机的的发生早有端倪,其真正的导火索是美国的第二大次级抵押贷款机构的破产,自2007年4月起,从房地产市场再到信贷市场,先是在全美范围内掀起波澜,后来逐渐泛滥到欧洲乃至亚洲,全球范围内都受到了巨大影响,造成了巨大的金融恐慌。2008年之后,次贷危机不仅没有降温,反而有着愈演愈烈之态势,他对各个国家的金融市场的影响力不断加深,甚至蔓延到了实体经济。并且触发了多米诺骨牌效应,雷曼公司的破产,美林被收购都是次贷危机的牺牲品。更深一层次的影响在于,此次次贷危机使得全球资本市场的信心严重受挫,股市剧烈波动,致使世界经济的发展也一度停下了脚步。

很难想象美国建造的金融大厦也会有如此脆弱的一面,盛世浮华之后掩盖了其本身的无力,即使是美国这样信贷体制完善,相应法律健全,金融制度符合市场的国家,也爆发了次贷危机,无疑是在我们这个金融和信用体系尚未完善的中国的头上敲响了警钟,以此为鉴。

次贷危机得到的启示:

1、金融调控政策必须顺应经济态势,符合周期性波动规律;

2、应在加强金融监管、健全风险防范机制的基础上推进金融产品及其体系创新;

3、应抓住有利时机,鼓励海外资产并购,优化海外资产结构,分散海外资产风险。

金融工具过度创新、信用评级机构利益扭曲、货币政策监管放松是导致美国次贷危机的主要原因。

美国次贷危机(subprime crisis)也称次级房贷危机,也译为次债危机。它是指一场发生在美国,因次级抵押贷款机构破产、投资基金被迫关闭、股市剧烈震荡引起的金融风暴。它致使全球主要金融市场出现流动性不足危机。

到此,以上就是小编对于金融危机对按揭贷款的影响有哪些的问题就介绍到这了,希望介绍的1点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。